資産形成の方法は現金と株式だけでなく、債券やコモディティ(金や銀)など、さまざまな種類があります。あなたはどんな金融資産を持っていますか?もし、株式だけで資産形成を行なっているなら注意してください。

資産運用会社の三井住友DSアセットマネジメントは、株式に偏った投資は「若年層の特権」としており、S&P500のような市場全体への投資でも、10年以上損失になる可能性があるとしています。

また、名著「株式投資の未来」を執筆した金融学の権威シーゲル博士は「若い人は100%株式に配分し、よく分散すればよい」と言い、さらに「高齢者にとって債券には意味がある。株式は理論的にはゼロまで失いうるからだ」と言います。

※"Fortune The Most Powerful Women 2013" by Fortune Live Media is licensed under CC BY-NC-ND 2.0

さらに、世界一の投資家と呼ばれるウォーレン・バフェットは、有名な妻への遺言で「90%をS&P500のインデックスファンドに、10%を米国の短期国債に投資しなさい」と言っています。

そして、「現代ポートフォリオ理論」を生み出し、ノーベル賞を受賞した経済学者マーコウィッツ教授は、自身の資産形成について聞かれた時「債券と株式に半分づつ投資している」と答えました。

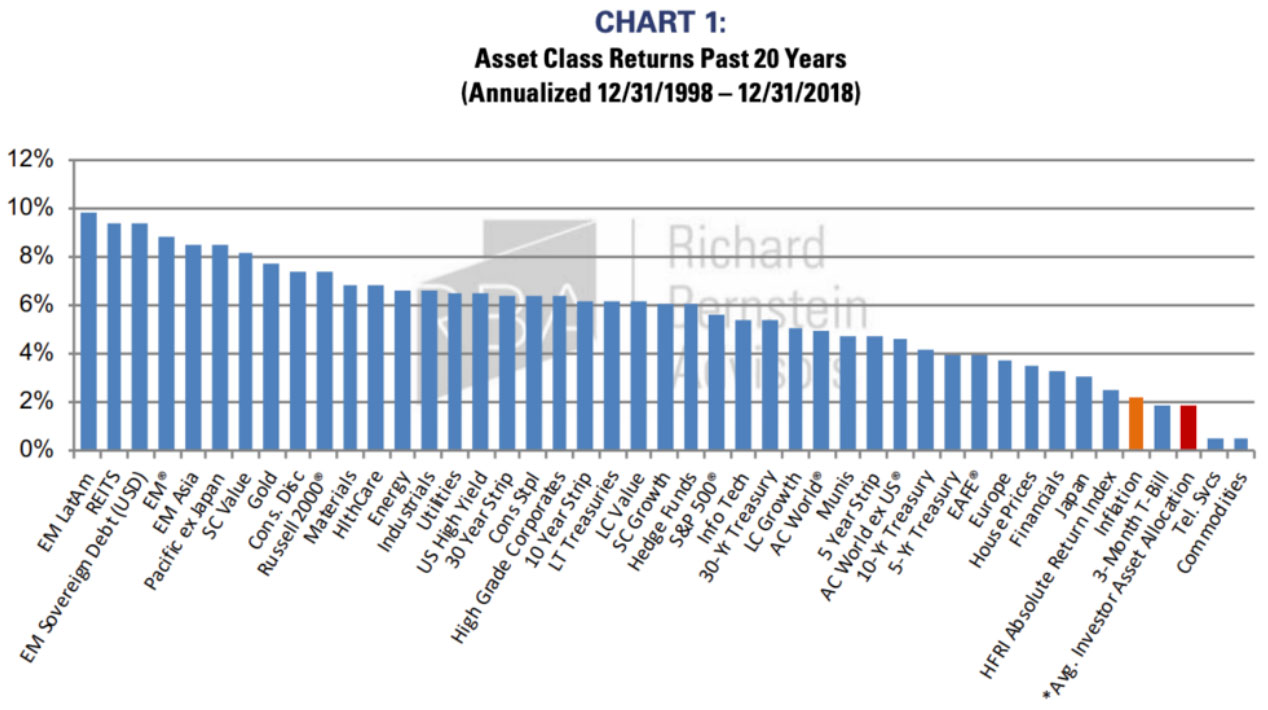

なぜ彼らが債券への投資を薦め、また自分でも行なっているのか?その理由は単純で、先ほど見せたマイクロソフトの例のように、株式は10年以上も停滞、場合によってはゼロになってしまう可能性があるからです。

確かに、しっかりと分散して長期で投資すれば、株式100%でもいいでしょう。しかし、シーゲル博士がいうように「投資期間が何十年もある若い人」というのが大前提です。

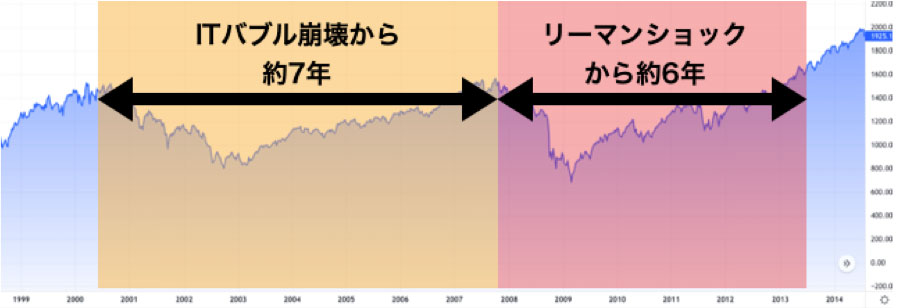

※トレーディングビューより

ITバブル崩壊後、株式市場は約7年も停滞し続けました。そして、ようやく回復したと思ったらリーマンショックが訪れ、合計13年も停滞しました。

想像してみてください。もし今から13年間、株式市場が低迷したら、あなたの老後計画にどんな影響がありますか?株式100%の資産形成は、この質問に「10年、20年と低迷しようが関係ない」といえるまさに「若年層の特権」なのです。

債券には、株式市場に対するリスクヘッジの役割があります。

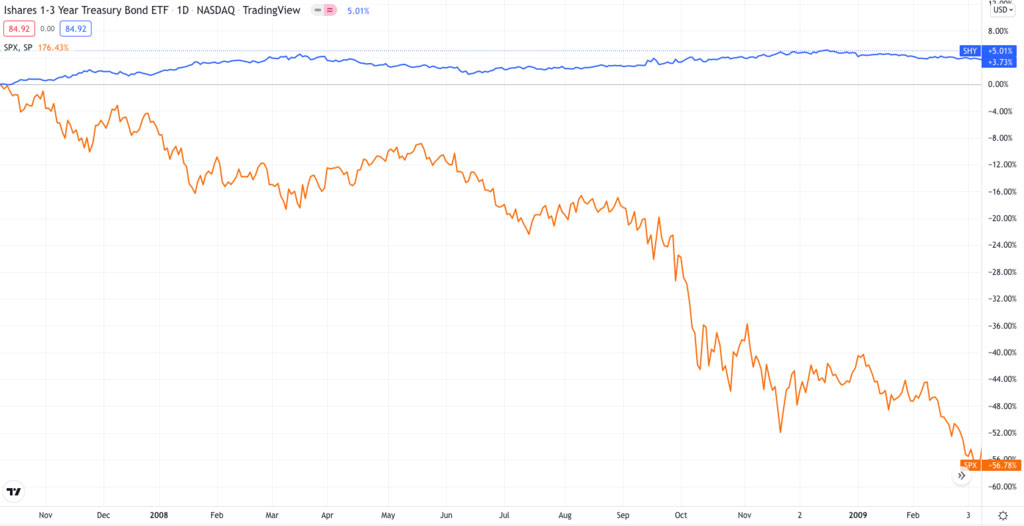

※トレーディングビューより

これはリーマンショックが本格化した2007年10月から2009年3月のS&P500と米国債券の比較です。S&P500は56%も下落し、株式100%の人の資産は半分以下になってしまいました。しかし、米国債権は安定した値動きを続け、5%程度のプラスになっています。

「その程度じゃ資産の下落は避けられないんじゃ…」

そう思ったかもしれません。しかし、株式100%の人は自分の資産が半分以下になるのをただみているしかないのに対し、債券にも投資していた人は資産の下落を軽減するだけでなく、上昇している債券を売り、下落した株式を買うこともできたのです。

米国株はリーマンショックを乗り越え大きく成長しました。たとえリーマンショックの直前に投資してしまっても、13年ほどで資産は2倍程度に増加しています。しかし、もしリーマンショックで株価が大暴落した時に投資することができていれば、資産は5.6倍以上になっているのです。

株式100%の投資は「若年層の特権」であるだけでなく、長期的なリターンを低下させてしまうこともあるのです。逆にいえば、債券など株式以外に投資することは、資産を守るだけでなく、資産を増やすためにも効果的なのです。