債券と株式の関係性を計る指標

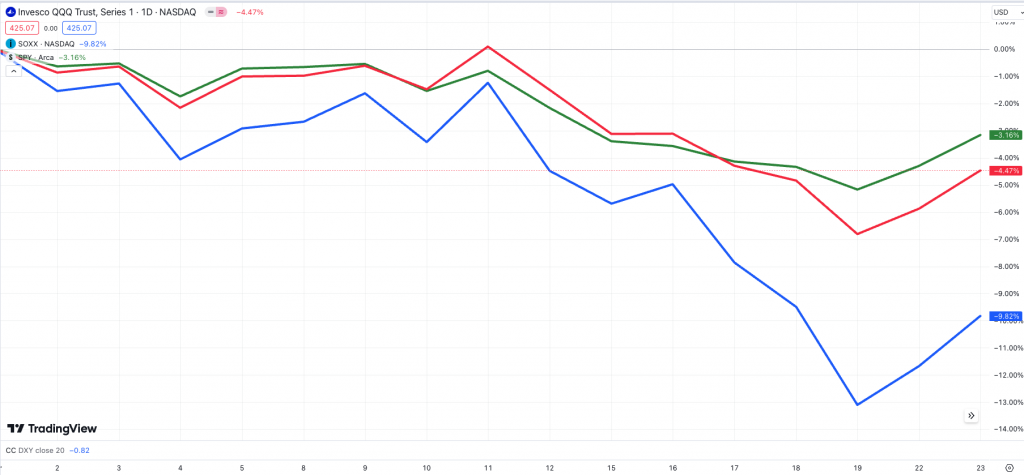

4月に入り、株式市場は調整局面を迎えています。SP&500指数は-3%ですが、ハイテク株が多いナスダック100指数はおよそ4.5%下落し、2022年後半から株式市場を牽引してきた半導体銘柄の指数SOXは10%近く下落しています。

現在、米国市場は決算シーズンで、決算内容によって株価が大きく上下すると考えているかもしれません。

ですが今、株式市場全体を動かす、より重要な指標が別にあります。

今日はショーン・ブロドリック氏により、今の株式市場を動かす1つの指標の解説と、そこから導かれる投資チャンスを掴む投資先についての情報をお届けします。

これまでの市場はインフレの鈍化と利下げ期待によって押し上げられてきた。そのため、インフレ指標である消費者物価指数(CPI)がやや高めに出て以来、株価は低迷している。

この下落は長期定期に続くのだろうか。本日はその判断材料となりうる1つの指標を共有しよう。

現在は弱気相場ではない。しかし、ウォール街のムードはネガティブだ。

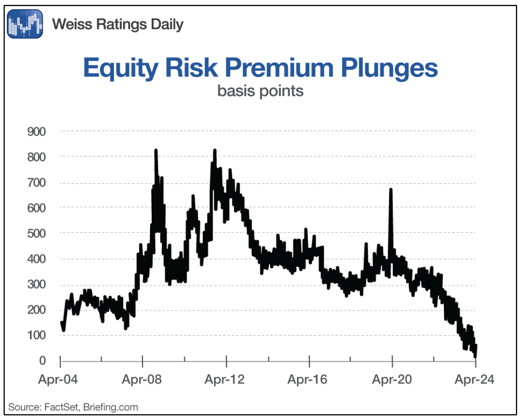

AIの目覚ましい発展が終わったわけでも、中東情勢に急激な変化が訪れたわけでも、米国の力強い個人消費に悪材料があるわけでもない。この数週間で市場を動かしたのは、株式リスクプレミアム(ERP)だ。

ERPとは、投資家が株式市場に投資した場合に、退屈な国債と比較して得られると期待される追加リターンのことである。もし、元本が保証されている国債に投資して10%の利回りが得られるなら、さまざまなリスクのある株式に投資したいと思う投資家はいないだろう。株式市場はリスクがある分、常に国債よりも高い利回りを求められる。逆に言えば、国債の利回りが高くなるほど、株式に投資する魅力は減っていく。

ERPは2011年以降、つい最近まで5.3%から5.7%の間で推移していた。これはつまり、退屈な国債に投資するより、リスクをとって株式に投資していた方が、5.3%から5.7%高い利回りが期待できるということだ。5%の利回りは複利で考えると非常に大きい。リスクをとってでも株式に投資したいと考えるのは当然だろう。

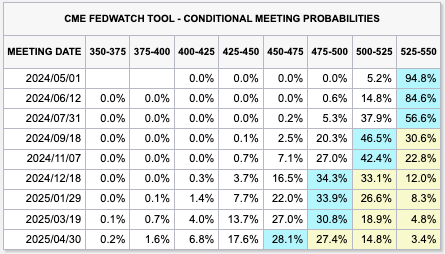

しかし、ここ数年、FRBによる利上げと、高金利の維持により、債券利回り非常に高くなっている。さらにインフレ率が下げ止まった影響で、今年の利下げ予想はどんどん遠のいている。

現在は年内3回の利下げ予想がコンセンサスだが、この割合はここ数ヶ月で大きく変化している。年初に主流だった6月に最初の利下げが行われるという予測は、9月に先延ばしされている。

私は現在の予想でもまだ楽観的すぎると考えている。FRBは利下げをさらに先延ばしするだろうし、今年まったく利下げを行わない可能性さえあると考えている。

その結果、10年債利回りは4.64%まで上昇し、5ヶ月ぶりの高水準となった。そして、ERPは…

債券利回りが上昇したことで、ERPは過去20年で最低水準まで急降下している。

ERPは依然としてプラスではあるが、簡単に言えば、元本が保証された債券に投資した場合の利回りと、リスクをとって株式に投資した場合の利回りがほとんど変わらないのが現状だ。ERPはわずか30ベーシスポイントしかない。

債券利回りがさらに上昇すれば、ERPはさらに低下する。

このため、今のところ株価の上昇は止まっている。 株価が再び上昇するには、ERPが上昇する必要があるだろう。

インフレを超えて

利回りを上げ、債券や株式を下げているのはインフレだけではない。

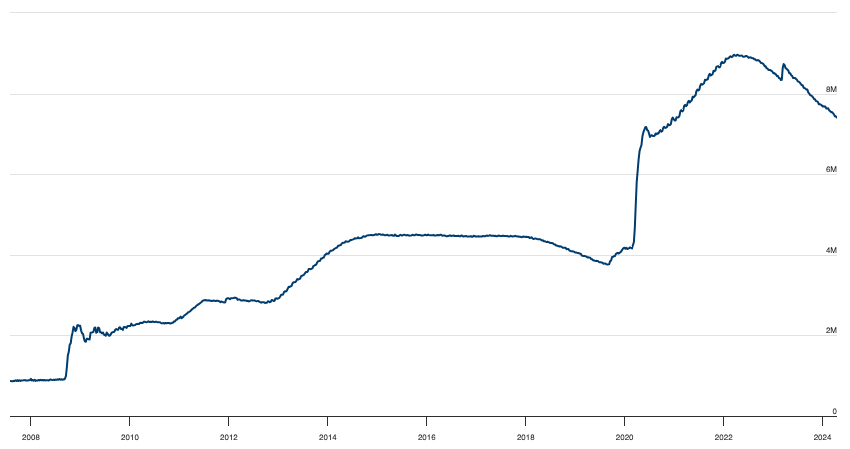

米国債の総額はパンデミック前よりも急速に増加している。こちらは政府のバランスシートの総額だ。2022年からのQT(量的引き締め)によって縮小してきているものの、2022年以前と比べるとはるかに多い。

30年後、政府が抱える債務は、現在のGDPの100%弱から170%以上に増加すると推定されている。

そしてその債権は、より高い利回りで調達する必要があり、利払い費、つまり赤字はどんどん拡大していく。

そのため、米国政府が債務の罠に陥っていると考える投資家もいる。

このようなことを言う人の中には、インタビューで「黙示録だ!」と叫ぶような破滅論者も含まれている。私は破綻論者ではないし、極端な意見は無視した方が賢明だと考えているが、負債と赤字が拡大しているのは事実だ。

話は変わるが、ここ数ヶ月の現物の金(ゴールド)の上昇は、この理論で説明できる。金はリスクプレミアムと別のロジックで動く。債権金利が上昇するということは、株式の魅力が下がると同時に、政府の財政懸念が増している、つまり債券のリスクが高まっているということでもある。そのため、政府の財政懸念と無関係な金の魅力が高まっているのだ。

一方、債券利回りの上昇は米国経済が他国を凌駕し、株式収益が総じて好調であることが主な要因だ。経済が弱ければFRBはすぐにでも利下げすることができる。これほど高い利回りがあるにも関わらず、米国企業は積極的に投資を行い、個人はより多くを支出している。そのため、米国がこの問題から脱却する可能性も十分にある。

目先の相場展開に話題を戻そう。私は米国そのものの将来に対して悲観していない。しかし短期的には、金利上昇によって株価の上値が重い展開が続くだろう。その理由は単純だ。債券に投資すれば、ほとんどリスクなしに5%近い利回りが得られるからだ。

投資方法

短期的には、株を買うなら金利の影響を受けにくいものを買うのが賢明だろう。

また、金を買うのもいいだろう。高値を付近で買うことを懸念する投資家もいるだろうが、現物の金はさまざまな力に支えられて上昇している。世界各国の中央銀行による金購入、それに続く中国の投資家と個人の金購入、そして米国の債務が制御不能になることへの懸念などがその力だ。

最後の1つはFRBが利下げし始めるとなくなってしまうが、中央銀行が長期保有する金が市場に流れるわけではない。不安定化する通過を安定させるため、より多くの菌を保有したがる途上国も増えてくるだろう。

そのシナリオでは、金は非常に良く見える。いくつかの投資方法があるが最も代表的なものはSPDRゴールド・シェア(GLD)を買うことだ。

より高いリスクと潜在的な利益を望むなら、DBゴールド・ダブル・ロングETN(DGP)を利用することもできる。DGPは金指数と国庫短期証券指数の月次パフォーマンスに2倍のレバレッジをかけたものだ、非常に複雑な投資商品なので、ご自身でしっかり調べ、理解した上で投資する必要がある。また、どんな種類のものであれレバレッジETFは短期保有専用であることを忘れてはならない。

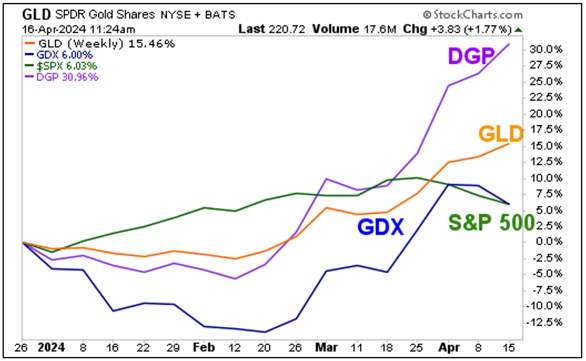

この2つのファンドを、S&P500、貴金属鉱業株が組み込まれたヴァンエック・ゴールド・マイナーズETF(GDX)と共にパフォーマンス・チャートに載せてみた。

年初来パフォーマンスを見ると、GDXとS&P500の上昇率はほぼ同じ、約6%であることがわかる。一方、GLDで追跡される金は15%上昇し、DGPは30%上昇している。ちなみに主要な半導体指数であるSOX指数をも上回っている。

要するに、高金利が株価に打撃を与えている今、ゴールドは黄金のパラシュートなのだ。

金に投資するかどうかはあなたの投資判断だが、株式に投資する際は、ぜひリスクプレミアムに注目することをお勧めする。

また次回。

ショーン

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

524

524  10918

10918  4865

4865  2986

2986  3012

3012  10770

10770  22728

22728

21277

21277  9125

9125