太陽光発電銘柄で太陽を浴びよう

2022年は太陽光発電関連銘柄に注目が集まっている。

米議会でのインフラ法案の遅れや重要な部品が停滞するサプライチェーンの混乱など、投資家が太陽光発電銘柄を敬遠する理由はあるが、これはまさに潮目の変化だ。

さらに、コモディティコストの高騰も加わり、投資家が他の場所に目を向けた理由は明白だった。

しかし、今それは変わりつつある。

ここでは、私が太陽光発電に注目している3つの理由をご紹介したい。

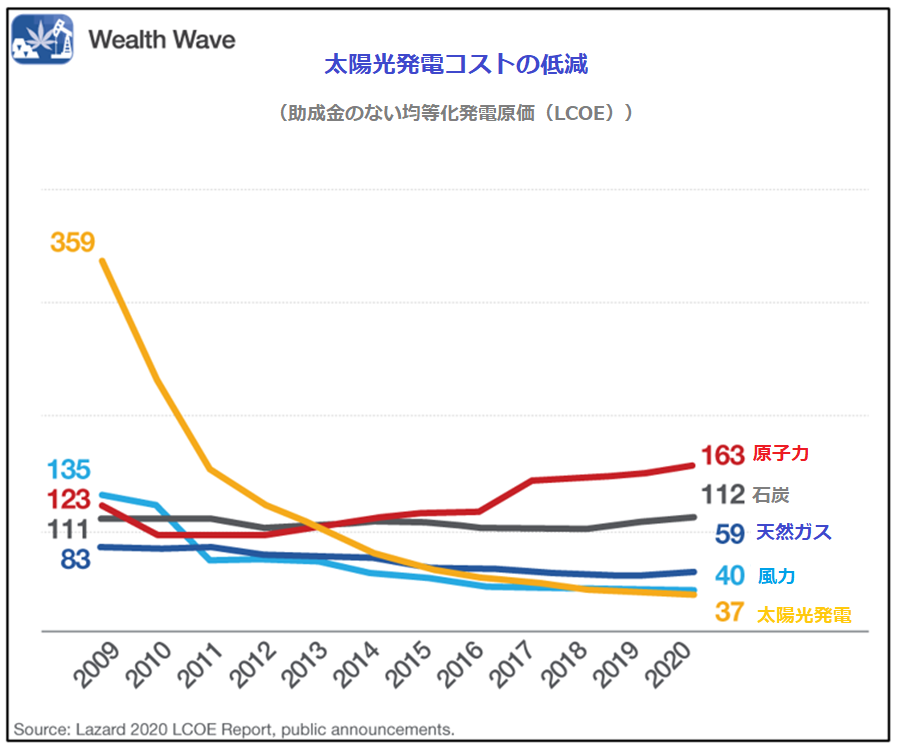

理由1.コストの低減

太陽光発電のコストは2010年から89%、2018年から2019年の間だけでも13.1%下がっている。

下記のチャートは、2020年までの各発電方法の均等化発電原価(LCOE)を示している。

だが、何事も一筋縄ではいかないことを示すかのように、2020年は太陽光発電のコストが上昇している。これは、不足しているシリコンなどのコストが上昇しているためだ。

シリコン不足はいつ改善するのか?

予測は様々だが、チップメーカーのSTマイクロエレクトロニクスは、シリコンチップの不足が2023年まで続く可能性があると指摘している。

需要に供給が追いつかなくなると、価格は上昇するが、ほとんどのエネルギー供給源と比較しても、太陽光発電は非常に競争力がある。

理由2: 導入の急増

BP(BP)によると、世界の太陽光発電の総導入量は、2000年の0.65ギガワット(GW)から、2010年には40.1ギガワット、2020年には708ギガワットに拡大した。これは、米国の1億1600万世帯分の電力に相当する。

世界では、常に新しいプロジェクトが展開されている。

中国は、砂漠に100ギガワットの風力・太陽光発電を導入する巨大な「エネルギーパーク」の第1期工事を発表した。100ギガワットは、インドがこれまでに導入した風力・太陽光発電の総量よりも多いものだ。

米国では、ゼネラル・モーターズ (GM)をはじめとする民間企業が、工場の電力供給のために大規模な太陽光発電所を建設している。GMは、アーカンソー州に建設予定の180メガワットの太陽光発電プロジェクトの電力購入契約を締結したばかりで、中西部にあるGMの3つの工場に電力を送る予定となっている。

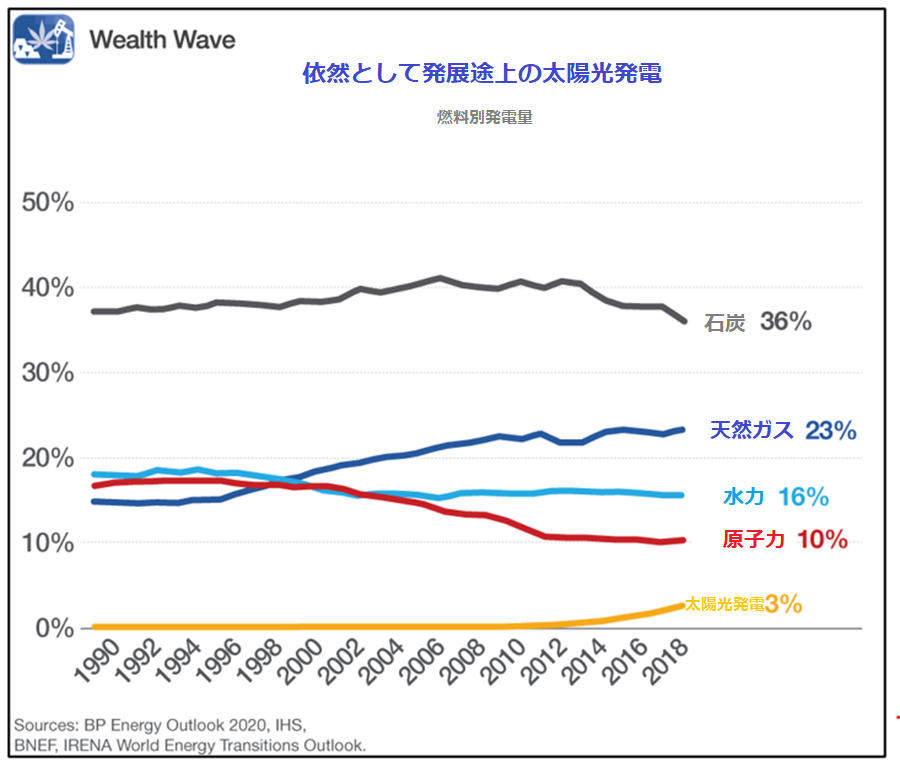

理由3: 無限の可能性

電力会社は何年も先の発電計画を立てているため、太陽光発電のコストが大幅に下がったことで、不利な状況になっている。

つまり、次のチャートが示すように、太陽光発電は非常に安価でありながら、広く普及しておらず、そこには成長の余地が十分にある。

実際、米国エネルギー省(DOE)は先日、過去10年間に米国で最も急速に成長した再生可能エネルギーは太陽光であるが、脱炭素化の目標を達成するためには成長率を加速させる必要があると述べた。

「太陽光発電の導入は、2030年までに現在の3~4倍の速度に加速する必要がある」という。

そのため、バイデン政権は9月、太陽光発電に対するいくつかの財政的なインセンティブを提案した。その中には、今後10年間で2,000億ドルの費用が見込まれる、太陽光発電やその他の再生可能エネルギーに対する税額控除の延長も含まれている。

また、米政府は、1500億ドル規模のCEPP(クリーン電力パフォーマンスプログラム)を設立し、太陽光発電の割合を増やした電力会社に補助金を出す。

DOEによると、太陽光発電は15年以内に国内電力の最大40%を生産することができる。これは現在の太陽光発電量の10倍に相当するが、そのためには米国の政策を大幅に変更し、連邦政府が何十億ドルもの投資を行う必要がある。

DOEの試算によると、太陽光発電は現在の発電量の3%から、2035年には40%以上にまで拡大する可能性があるという。

太陽光発電ブームに乗る方法

太陽光発電が再燃する前に参入する最も簡単な方法は、業界全体を広くカバーできる投資対象を購入することだ。

それには、インベスコ・ソーラーETF(TAN)のようなETFを購入するとよいだろう。

TANの経費率は0.69%だ。

現在TANは72ドル付近で取引されており、つぎの目標価格は、去年7月の高値である92ドル付近だ。

しかし、このレベルは、TANが私の目標価格である112ドルに向かって上昇する上で、さほど大きな障害とはならないと考えられる。

自分自身で取引を行っている方は、きちんとリサーチを行って頂きたい。業界のリーダーたちが太陽の光を楽しんでいるのを横目に、成長できない太陽光発電銘柄を所有したくはないだろう。

あなたの成功を願って。

ブロドリック

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

10539

10539  3014

3014  2599

2599  2577

2577  10429

10429  22402

22402

20955

20955  8937

8937  8510

8510