EV化がこれらの金属を押し上げる

市場は今、景気後退の可能性にとらわれている。

JPモルガン(JPM)のジェイミー・ダイモンCEOは、米国の景気後退は6〜9カ月以内に起こる可能性が非常に高いと述べ、ウォールストリートの雰囲気を台無しにしている。

その確率はさらに高いという見方もある。

このような考えと、FRBが金利を引き上げ、10年以上にわたって市場が中毒症状を起こしていたフリーマネーを取り上げることが重なれば、逃げ出したいと考える人がいても仕方がないだろう。

だが、10年に一度のチャンスを逃すわけにはいかない。

バッテリー金属

電気自動車の販売が好調で、電池や配線に使われる金属の需要予測がどんどん高くなっている。

供給は追いつかなくなるだろう。 そして、今すぐ行動を起こせば、山のような利益を得られる可能性がある。

いくつかの事実を見てみよう:

- 国際エネルギー機関(IEA)によると、2021年の世界のEV販売台数は660万台と倍増した。

- これは自動車市場の9%近くを占める数字だ。

- さらにEIAは、2022年には「電気自動車の販売台数が再び過去最高を記録し、世界の小型車販売台数の13%を占めるまでになる」と述べている。

7月までの売上高は、IEAがおそらく正しいことを示している:

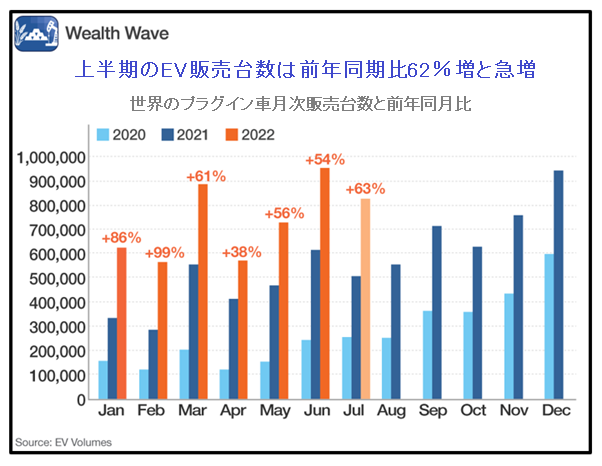

EV Volumesのデータによると、2022年上半期のバッテリーEVとプラグインハイブリッドEVの新車納入台数は合計430万台だった。これは、昨年上半期と比較して62%の増加となる。

7月も引き続き好調で、前年同月比63%増となった。通期では、売上高は57%の増加を見込んでいるが、この勢いなら、低めの予想かもしれない。

そして、誰もが中国の経済を懸念している。

新型コロナウィルスの発生により、国が都市を封鎖し続けているからだ。そのようなパンデミックな状況にもかかわらず、中国の上半期のEV販売台数はなんと113%もの高水準で推移している。

EVの需要は、バッテリー金属の主要な押し上げ要因で、もうひとつは、代替燃料に必要な電力貯蔵だ。これがバッテリー金属の需要にどう影響するのか見てみよう。

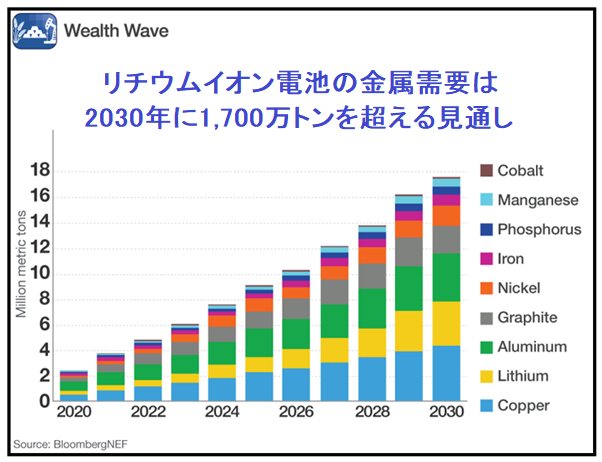

チャートを見てお分かりのように、リチウムイオン電池に使用される金属の総需要は、2030年には1700万トンを超えると予測されている。これはブルームバーグ・ニュー・エナジー・ファイナンス(BNEF)の調べによるものだ。

本題はここからだ:1年前の時点では、同じ期間にわずか1000万トンしか増加しないと予想されていた。

つまり、この1年でバッテリー金属の需要予測は70%も急増している。

つまり・・・

バッテリー金属は割安だ

ロシアのアルミニウム、ニッケル、銅などの金属輸出に対する制裁がますます厳しくなり、価格はかなり不安定になる可能性がある。

「原油高に対抗する米国の秘密兵器」では、リチウムの需給がいかに強気であるかをお伝えした。あらゆる種類の金属に対して強気であることがおわかりいただけるだろう。

そして、つい先月、Benchmark Mineralsは次のように書いた:

「電気自動車や蓄電池の需要に対応するためには、今後10年間で300以上の鉱山を新設する必要がある。各産業の平均的な鉱山規模に基づき、2035年までに黒鉛、リチウム、ニッケル、コバルトの少なくとも384の新規鉱山が需要を満たすために必要であるとされている。原材料のリサイクルを含めると、約336の鉱山だが、精製ニッケルのバッテリー需要を満たすには、さらに平均4万2500トン規模の鉱山プロジェクトが72必要となるだろう。」

これらの鉱山は建設されるのだろうか?そうなるには、まずは鉱床を探さなければならない。

パンデミックに伴う経済危機で一部の鉱山が破産に追い込まれたため、鉱山で生産されるハードロック・リチウムは2019年に比べて少なくなっている。

では、もし米国が、そして世界が景気後退に陥った場合は?一部の金属に対する需要が減少するが、すべてではなく、少なくとも大きくは減少しないだろう。

特にリチウムとニッケルは、非常に強いファンダメンタルズを持っているように見える。 また、取引所の倉庫にある世界の銅の在庫は、過去10年以上で最低の水準に近づいている。

投資家はどう対応すべきか

金属の動きを追跡して取引することができる上場債券があるが、私が選ぶのは、原鉱石にレバレッジが効いていて、かつ配当が厚く、成長している鉱山会社だ。金属価格の発射が遅れても、待つだけでお金を受け取ることができる。

そして、これらの鉱山会社は市場全体に引きずられているため、大幅な割引価格で購入することができる。

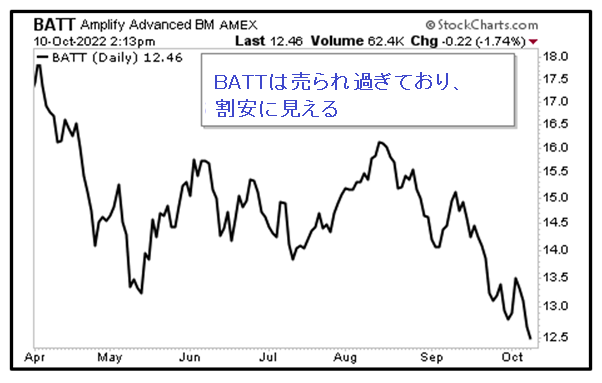

ご自身で一つ一つ鉱業株を探していくという大変な作業をすることもできるが、アンプリファイ・リチウム&バッテリー・テクノロジーETF(BATT)を購入しても良いだろう。

BHPグループ(BHP)、グレンコア(GLNCY)、アルベマール(ALB)など、素晴らしい金属鉱山が満載となっている。また、配当利回りは2.8%で、これは、S&P500の配当利回りがわずか1.8%であることと比較しても、非常に良いものだ。

もうひとつ、これは嬉しい話ではないかもしれないが、BATTは52週安値付近で取引されている。

私は問題ないと見ている。BATTの多くの銘柄が売られすぎており、最近の価格では非常に格安に見えるからだ。

また、これらの金属の需要を押し上げる巨大なメガトレンドが存在し、それらを採掘する企業の株もその波に乗ることになるだろう。

今が底値だとは限らないが、もしここから多少下落したとしても、その間に潤沢な配当が支払われる。

長期的な見通しはさらに上方だ。つまり、BATTをバーゲンだということになる。

バッテリー金属のメガトレンドの波には、どのようにでも乗ることができるが、このチャンスを無視してはいけない。いつものように、自分自身でデューデリジェンスを行うことを忘れないで欲しい。

あなたの成功を願って。

ブロドリック

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

243

243  10846

10846  4514

4514  2925

2925  2928

2928  10713

10713  22673

22673

21216

21216  9087

9087