デジタル広告企業の収益悪化はチャンスだ

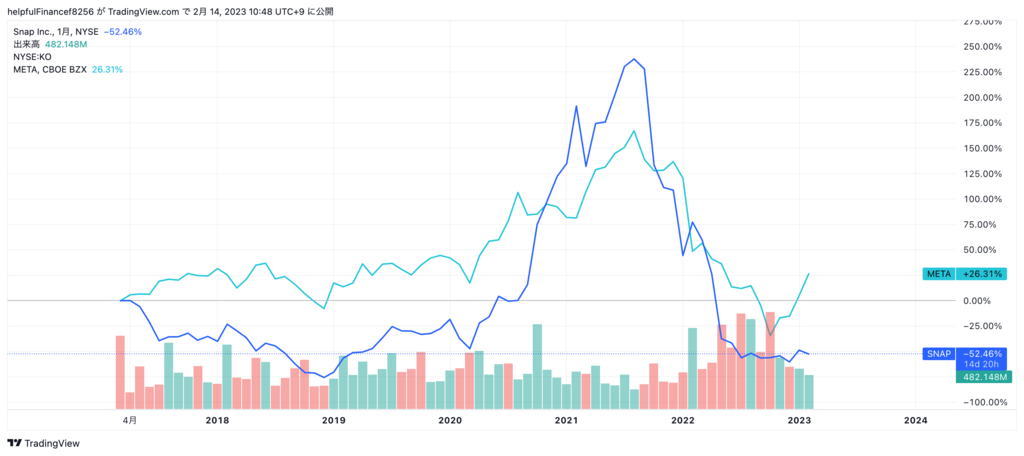

昨年Snapの株価が暴落しました。

Snapは日本ではあまり馴染みが無いかもしれないですが、北米や欧州の先進地域で最も人気の高いSNSのひとつであるSnapchat(カメラアプリケーション)を開発、運営している会社です。

この企業の2021年の売上高は約5,421億8,460万円で、2016年から順調に売り上げを伸ばしてきました。そして売上高のほとんどが実は広告収入なんです。Snapは、費用が安く、短期で効果が出やすいデジタル広告に特に力を入れています。

この企業のように売上高の多くが広告収入という会社は増えつつあり、AmazonやAppleなども広告売り上げを伸ばしています。特にMETAはその代表的な存在で、売り上げの多くが広告収入です。

しかし、最近snapやMETAが2022年の収益が悪化し、業績未達などの理由で株価が急落しました。

デジタル広告で多くの収益を稼いでいる企業の成長が落ち込んだといことは、デジタル広告企業はこれから先も落ち込むのでしょうか、それとも今が買いの大きなチャンスになるのでしょうか。

今回はWeiss Ratingsシニアアナリスト、ジョン・マークマン氏による「デジタル広告企業の収益悪化は悪いことではない理由」の分析をお届けします。

最近スナップ(SNAP)の予測を下回る収益が発表され、投資家はまたしても認識違いしている。

デジタル広告は終わっておらず、進化を続けている。

これは大きな投資チャンスが来ているのだ。

同社は先日社内における四半期業績見通しが3回連続で予想を下回ったと発表した。カリフォルニア州サンタモニカに本拠を置くデジタル広告販売会社は、2023年のガイダンスも撤回した。

騙されてはいけない: デジタル広告は広告の未来だ。 素晴らしい企業が割安となっている。詳しくご説明したい。

まずは、誰も口にしようとしない、明かな問題点から始めよう。

TikTokだ。

スナップは、デジタル広告の問題を抱えているわけではなく、TikTokの問題を抱えている。広告主がプラットフォームでリーチしたがっている主要層が、スナップよりもTikTokを好んでいる。ただ、それだけだ。

中国で絶大な人気を誇るソーシャルメディア「TikTok」は、過去3年間、18~29歳の重要な年齢層を独占してきた。この間、スマートフォンの主要プラットフォームであるiOSとAndroidで最もダウンロードされたアプリケーションとなっている。

昨年、Insider Intelligenceのレポートでは、TikTokの広告売上が2021年の39億ドルから2022年には116億ドルに成長すると試算した。TikTokの人気に合わせてスナップの問題が始まったのは偶然ではない。

金融メディアではスナップの低迷をそのような流れで紹介していない。

スナップの弱さの大きな原因は、スナップのトップが行っている意思決定にあると描かれている。確かに経営陣は、アップル(AAPL)が行ったプライバシー設定による影響、デジタル広告市場の低迷、世界経済にメディアの焦点を仕向けた。1四半期の度に競合他社が事業を苦しめてることを認めるより、状況の犠牲者であることの方が望ましい。

だが、先述のとおり、デジタル広告は消えるわけではなく、進化している。

考えようによっては、現在デジタル広告はさらに侵略的だ。広告を配信する企業は、儲けが減るどころか増えることになる。

ネットフリックス(NFLX)の経営陣は2022年10月、2023年第3四半期に広告配信を開始すると発表した。以前、リード・ヘイスティングスCEOは、コマーシャルはユーザー体験を損ねるため、ネットフリックスが広告を配信することはないと述べていた。

アップルは企業として、デジタル広告に対して非常な厳格な姿勢で臨んできた。2018年10月、ティム・クックCEOはベルギーで開催されたプライバシー会議で、広告を監視資本主義だと言及した。しかしアップルは現在、実質的なデジタル広告ビジネスを展開している。 アナリストは、この事業が2025年までに60億ドルの売上を生み出すと予想している。

社会構造の中には、予測しやすいものもある。

50年前、SF作家はディストピア的な未来として、迷惑な広告、絶え間ないギャンブル、極端な政治に引きずられる人々などを想像していたものだが、悲しいかな、予想通りと言うべきか、すべてが現実のものとなってしまった。これらの問題は、収まるどころか拡大する可能性が高い。

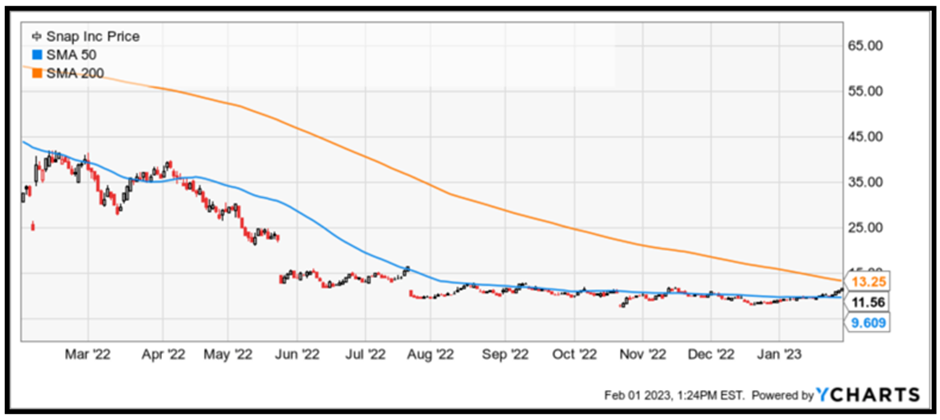

スナップの株価は、ひどい決算内容を受け、発表後に15%下落した。経営陣は現在、当四半期の売上高は前年同期比で2%から10%減少すると予想している。また、投資家向けプレゼンテーションによると、スナップのストーリーが友達(フレンド)間で共有される可能性、いわゆるエンゲージメントの深さは、1年前と比べて減少を続けているという。

スナップは問題を抱えているが、しかし、それはデジタル広告の問題ではない。

eMarketerのレポートによると、デジタル広告の市場は、2021年の5230億ドルから2022年には5670億ドルに拡大した。アナリスト予測では、2026年には8360億ドルに達し、広告費全体の72.5%を占めるようになるという。

優秀な企業の経営陣はその成長を享受するだろう。スナップがまた予想下回ったからと言って株が急落するのは・・・

長期的な投資家にとってのチャンスだ

ネットフリックスとアップルは新規参入企業だ。投資家は、これらのビジネスバーティカルの収益成長を過小評価しているが、それはスナップが見通しに影を落としているからだ。

アマゾン・ドット・コム(AMZN)は巨大な広告ビジネス展開しており、広告主が購入者の目に止まる場所を求めているため、さらに成長するとみられる。アマゾンは、月間アクティブユーザー数3億人と推定される欧米最大のeコマース・プラットフォームであることを念頭に置いておこう。つまり、その分購入者の目が多いということだ。

ウォルマート(WMT)も仲間だ。アーカンソー州ベントンビルに本拠を置く同社の経営陣は、2021年8月、トレードデスク(TTD)と協力し、潜在的な広告主が、同社の成長中であるeコマースプラットフォームで運用型広告(プログラマティック広告)を掲載できるようにすることを発表した。

まとめると、長期的な投資家は、スナップのわびしいガイダンスと継続的な決算内容を受け入れなければならない。これは、デジタル広告分野に機会をもたらしている。

常に自分自身でデューデリジェンスを行うことを忘れないで頂きたい。

健闘を祈る。

ジョン・D・マークマン

P.S

世界のデジタル広告の市場は2020年から2027年までの年平均成長率は17.2%のを記録し、

2027年までに1兆8,900億ドルに達すると予測されています。

2019年時点で3,190億ドルと言われていたため、約6倍の成長が見込まれていたり、また半導体市場は約9%バイオ医療市場は年平均成長率は7.3%のため、かなり大きな成長市場だということがわかります。

マークマンの分析の通り、デジタル広告企業は今が絶好の投資チャンスになるかもしれません。

そして広告メディア企業が伸びると同時に、もう一つ大きなチャンスが生まれます。

それは広告作成のサービスにもこの強いトレンドは波及するということです。

Weiss Ratingsスタッフの安居がおすすめするソフトウェア企業は広告作成サービスも提供しています。

FBやアマゾン、アップル、Googleなどの広告メディアは収益を奪い合う関係にありますが、

この企業の広告作成サービスは巨大なライバルとは競合せずに収益を伸ばせる可能性がります。

そしてこの企業はSaasに分類されますが、Sassの年平均成長率は18.83%とデジタル広告企業よりも上なのです。

またこの企業は近年登場した企業でなく、40年以上前からある企業で、

仕事、プライベートを問わずこの企業のサービスに関わらず生活するのは無理!と言えるほど浸透しておきながら、売上・利益の二桁成長を継続している企業です。

市場のトレンドにも乗り、売上・利益ともに成長している企業そんな企業にぜひ投資してみてはいかがでしょうか。

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

702

702  10964

10964  5153

5153  3051

3051  3089

3089  10824

10824  22771

22771

21323

21323  9151

9151