金鉱山会社に関する3大警告

月曜の早朝、金は2152.30ドルと史上最高値を更新し、銀は7ヶ月ぶりの高値をつけた。

これは2週間続いた上昇のクライマックスで、強気派は疲れ果てたようだ。金価格は史上最高値をつけた後、下落した。だが、この下落は素晴らしいチャンスになるかもしれない。

貴金属価格は再び上昇するだろう(一直線にではなく、ジグザグを繰り返しながら)。懸命な投資家の中には、この下落ポイントで金や銀の鉱山会社を買おうと考えている人がいるかもしれない。

購入する前に、厳重注意をしておこう。鉱山会社は素晴らしい投資先だ。しかし、その中には金などの貴金属のパフォーマンスを下回る投資先もある。

短期的にみれば、ほとんどの金鉱山会社は金を上回ることができる。これはレバレッジによるものだ。当たり前だが、金を採掘するコストは、金を売るコストよりも低い。そして金価格が上昇しても、金を採掘するコストは変わらない。そのため、金価格が上がれば上がるほど、採掘コストとのギャップ、つまり鉱山会社の利益は急激に広がっていく。

そのため、金価格の短期的な上昇に乗るなら、鉱山会社は最高の投資先の一つだ。

しかし長期的に見れば、多くの金鉱山会社は金のパフォーマンスを下回っている。このチャートは、最も人気のある金鉱山株ファンド、VanEck Vectors Gold Miners ETF (GDX)の長期パフォーマンスと金そのもののパフォーマンスを比較したものだ。

過去17年間、つまりGDXが存在している期間、金は223%も上昇しているが、GDXは14%以上下落している。また、金が2020年の高値を上回ったにもかかわらず、このETFは高値を更新できていない。

なぜ、短期的には金価格の上昇を超える鉱山株が、長期的にみた時、金価格の上昇を超えることができていないのか(もちろん、金価格の上昇を超える凄まじい上昇を見せた鉱山会社もある)。

鉱山会社への投資を検討する投資家は、この3つの理由を知っておいてほしい。

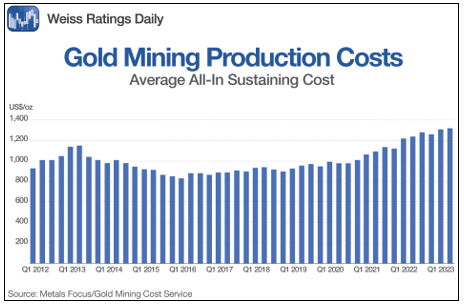

理由その1:コスト上昇

長期的には、インフレが金鉱山会社の利幅を削っていく。ディーゼル燃料、設備、そして特に賃金の高騰が、採掘コストを押し上げている。

金1オンスの採掘にかかる平均的なオール・イン・コストは、現在1オンス1300ドルを超えている。2020年まで1オンス辺り1000ドル以下だったことと比べると、その差は歴然だ。 コストは3割り増になった。 株価が低迷するのも無理はない。

だが同じ期間で金価格も3割程度上昇しているため、鉱山会社の利益は守られたはずだ。理由は他にもある。

理由その2:株式の希薄化

株式の希薄化とは、新たに新株を発行することにより、株式の総数が増加することで、一株当たり当期純利益等の減少をもたらすことを指す。これまで100人の株主しかいなかった企業の株主が、新株発行により200人に倍増すれば、株主一人当たりの利益は半減する。

株式の希薄化は、収益のない金の探鉱業者や開発業者を連想させる。彼らは足りない資金を新規の株式発行でまかない、既存の株主の利益を減らしてしまうのだ。だが、最近は大手鉱業会社の中にも株式の希薄化が見られる場合がある。

買収のための資金調達などポジティブな面もあるが、その理由については後ほど説明する。

重要なのは、株式の希薄化が大きな問題となっていることだ。鉱業会社の生産量は変わらないまま、より多くの株式を創出すれば、1株当たりの利益は少なくなる。

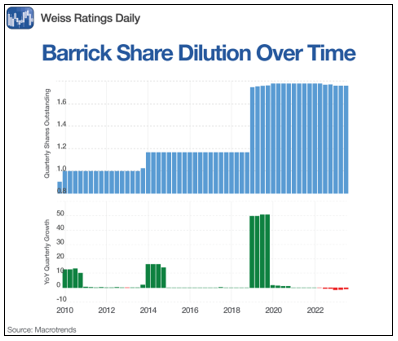

バリック・ゴールド(GOLD)の株主希薄化の例をご覧いただきたい。

青い棒グラフは株式総数、緑と赤の棒グラフは株式発行数と自社株買いを示す。バリックは最近株式を買い戻したが、それは株主が以前に経験した大規模な希薄化を埋め合わせるには至っていない。

バリックは買収のためにこの希薄化を行った。彼らは金需要に応えるため、買収でより多くの金を手に入れている。

買収費用を支払うためのキャッシュフローや手元資金がなければ、株式の希薄化が進むことになる。もちろん、その買収が優れたものであれば、希薄化されても十分なリターンを株主にもたらしてくれる。だが、その判断は簡単ではない。

理由その3:時間とともに縮小する金準備高

金と銀は再生可能な資源ではない。鉱石を採掘したら、それはなくなってしまう。もちろん、有限だからこそ金などの貴金属には価値があるわけだが、個別の事情を見ると話は別だ。

もし大規模な新規鉱床が見つからなければ、次のような事態を招くことになる。

このグラフは上位10社の鉱山会社が保有している金準備高を示している。金準備高とは、鉱山会社が保管している金資産の量のことだ。金準備高が大きく減少しているのがわかるだろう。鉱山会社にとって金は売りに出す商品であり、在庫だ。そのため、少なくていいと見ることもできるが、この減り方を見ると、リーマンショック以降、多くの鉱山会社が在庫を販売して売り上げを確保しているにすぎないと見ることもできる。

確かにここ2、3年で埋蔵量は増えたが、それはほとんどが買収によるもので、先ほども書いたように買収は株式の希薄化を生む。

では、どのような企業を買うべきか。

私は今日、鉱山会社について否定的なことを書いてきた。だが私は金などの鉱山会社を推薦する。

重要なのは、正しいものを買うことだ。そのような企業は、

- コストをコントロールする。 すべての鉱山会社がコスト上昇に見舞われているわけではない。少し調べる必要はあるが、コスト管理に優れた会社を見つけることはできる。

- 株式の希薄化がほとんどない。ここでのコツは、キャッシュフローがあり、しかも多い企業を獲得することだ。そのため、買収する際に株式を発行する必要がない。

- リザーブ・リプレースメントが優れている。リザーブ・リプレースメントとは、鉱山会社が持つ鉱山から、来年以降も採掘できるであろう量を示す指標だ。質の良い鉱山を持っている企業や、素晴らしい買収を行なった企業はリザーブ・リプレースメントが優れていることが多い。

そのためには、腕まくりをして調査をする必要がある。財務諸表の数字を読み込むだけでなく、現地に赴いて鉱山の質を調査したりするのだ。

しかしそれは私の仕事だ。あなたがやるべきことはシンプルだ。鉱山会社に投資する時は、慎重に。Weiss Ratingsの格付けや、専門家の意見を参考にしよう。

鉱山会社は短期なら素晴らしいリターンが狙える。素晴らしい投資先さえ選べば、長期でも報われる可能性が高い投資先だ。しかし、難易度は高い(だから私のように資源・コモディティ専門の投資アナリストの仕事があるわけだが)。

金価格の押し目は短期的なものだろう。

FRBが将来の利上げを見送り、利下げの可能性が高まる中、ドルは下落に向かうはずだ。すでに債券利回りは低下している。そして一般に、債券利回りが下がれば金などのコモディティにプラスになる。

安全資産としての需要と、世界中の中央銀行が記録的な水準で金を買い占めているという事実に、ドルの下落、債券利回りの低下が加われば、金がさらなる上昇を見せる理由は明白だ。

その時、金は稲妻のように動く。他の貴金属や希少な鉱物資源も同様だ。そして、鉱山会社はその動きの数倍も早く、大きく動き、短期と長期で資産を膨らませてくれるだろう。

そのチャンスを掴み取る準備しておこう。

健闘を祈って。

ショーン

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

693

693  10962

10962  5135

5135  3046

3046  3088

3088  10820

10820  22767

22767

21321

21321  9150

9150