安全資産ゴールドの覇権を狙う暗号通貨

2024年1月10日、初のビットコイン現物ETFが承認。これにより株式と同じように暗号資産に投資できる環境が出来上がりました。

このメリットは計り知れません。暗号資産口座を持たない投資家が株式口座で投資できるようになることはもちろん、株式と同じくSEC(証券取引委員会)の監督下に置かれるため、仮に証券会社が破綻するなどしても投資家の資産が保護されることになります。

これによりビットコインの投資先としての地位がさらに高まり、ビットコインのさらなる上昇が続く…実際、ETFが承認された翌日からしばらく下落したもののすぐに回復し、年初来でおよそ30%も上昇しています。

円安の影響もあり、2月24日には日本円建てでは史上最高値を更新。株式、債券、そしてコモディティ(金などの現物資産)と同じくアセットクラスの一つとして地位を確立する暗号資産。

その中でも最も主要な投資先であるビットコインは今後、どのような値動きを見せるのか?

「デジタルゴールド」と呼ばれることもあるビットコインは、金(ゴールド)のような安全資産としての地位を手に入れることができるのか?

本日は、Weiss Ratingsの暗号資産アナリスト、ジュアン氏の分析をお届けします。

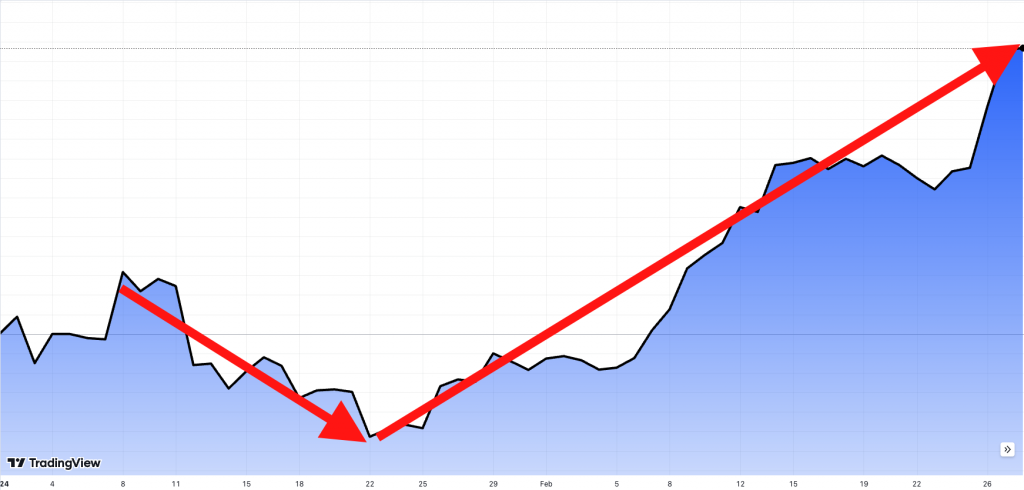

ビットコイン(BTC、格付け「A」)は1月10日のETF承認後、15%ほど下落する場面を見せた。この下落に対し、アナリストの多くはビットコイン現物ETFが始まったことによる供給不足が原因だと考えた。

ビットコインの現物ETFはもちろん、ビットコインの現物価格に連動する必要があるため、ビットコインを保有する必要がある。だが多くの資金が流入した場合、必要なビットコインを調達できないリスクが生まれる。

需要が供給を上回るのは素晴らしいことだが、市場が成熟していない場合、供給ショックにつながる恐れがあるのだ。

だが私はビットコインの下落を、ETF承認による供給ショックではなく、単純なサイクルのせいだと断言した。ETF承認がビットコインの構造的な弱みを明らかにし、ショックが起こったわけではない可能性が高いということだ。

ビットコインは2023年10月中旬から2024年1月10日のETF承認にかけての3ヶ月間で70%近く上昇していた。これは多くの投資家が注目しているエヌビディアの株価上昇の3倍以上だ。

この上昇を見れば、10~20%程度の大きめの調整がきても不思議ではない。

ビットコインがETF承認後になぜ下落していたのか?について暗号資産否定派はETF登場による供給ショック、つまりビットコインには現物ETFの需要に耐えるほどの構造的な強靭さがないためだと考えていたが、そうではない。

事実、短い調整期間の後、ビットコイン価格は上昇に転じている。

ここまでは株価チャートを見れば誰にでも明らかなことだが、もう一つ興味深く、そして重要なパズルのピースを紹介しよう。

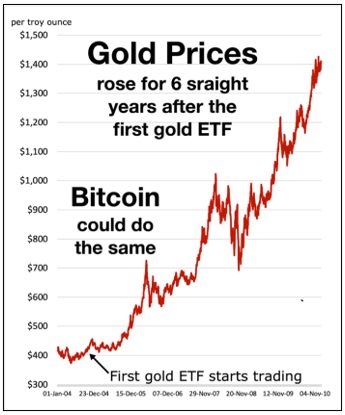

初のゴールドETFであるSPDRゴールド・シェア(GLD)が登場した時のことを振り返ってみよう。

ビットコインは「デジタルゴールド」と呼ばれている。中央銀行が無限に発酵できるドルなどの紙幣と異なり発行量に上限があるなど、確かにビットコインとゴールドには共通点が多い。そのためビットコインの将来を見たければ、ゴールドの過去を振り返り、共通点と相違点を探せばいい。

ゴールドのETFが初めて登場した時、何が起こっただろうか。

興味深いことに、ゴールドETFのGLDの取引開始後数ヶ月間、資金集めに苦労した。だが以下の図にあるように、GLDの取引開始から6年間、ゴールド価格は力強く上昇し続けた。

面白いパターンだ。 ゴールドは現物資産だ。そのため多くの人はゴールドという物質そのものに価値があるため、単なる数字上の取引でしかないETFに強い興味を示していなかった。

だがGLDの登場から20年近くがたった今はどうだろう。多くの投資家にとって、GLDに投資することはゴールド投資の代表的な選択肢になっている。

本当に面白いのは、GLDは20年近く取引されているにもかかわらず、GLDはゴールド全体の約0.50%ほどの資金しか集まっていないということだ。

一方、数年前に登場したビットコイン先物ETFも合わせれば、ビットコインETFはすでにBTC総供給量の3.69%を保有している!

端的に言えば、この数字は驚異的だ!

この数字はビットコインの現物供給がいかに限られているかを示している。需要が増えているのに供給が追いついていない、つまり現物を手に入れる手段が限られているのだ。このペースで需要が続けば、ビットコインの価格は高騰するしかない。なぜならビットコインはその仕組み上、需要に合わせて供給量を増やすことができないからだ。

さらに、ビットコインはすでに安全資産需要において金を上回っている。この1週間だけで、ビットコインETFには50億ドルが流入したが、GLDからは約20億ドルが流出している。

実際、投資家はすでにゴールドからビットコインに移行している。昨年後半、ゴールドは1オンス2135ドルと過去最高値を更新した。2011年8月に初めて2000ドルに接近して以来、なかなか突破できなかったラインを突破したのだ。だが、ゴールドはその後停滞している。

ゴールドは素晴らしい投資先だ。今後も上昇するであろう理由は無数にある。しかしなぜかいまいち上昇が続かない。その理由は、長らくゴールドが握っていた安全資産の覇権を、ビットコインが奪い始めているからだ。

ゴールドが長い年月をかけて最高値を突破する間、ビットコインは2011年8月以来、ゴールド価格を60万%以上も上回る上昇を見せた。過去12ヶ月で見ても、ゴールドに対して100%以上の急騰を見せている。

ゴールドは依然として由緒ある安全資産だ。今後も長期的には上昇し続けるだろうし、何より実需(宝飾品や工業製品での利用)も小さくない。そのためビットコインがゴールドの地位を完全に代替するとは私も考えていない。

だがビットコインが安全資産としての地位を確立していくであろう今後数年間においては、成長力という点でゴールドは太刀打ちできないだろう。

プログラムによる供給制限、リアルタイムかつ透明性の高い管理、保管、送金、交換の容易さといったビットコインの強みは、他に類を見ないし、匹敵するものはない。

ビットコインはゴールドと同じレベルで改ざんや盗難が難しい守りの資産でありながら、電子マネーのように簡単に取引できる。人類史上、前例のないアセットクラスだ。

このユニークさは、ビットコインが2010年のわずか1セントから今日の5万ドルを超えるまで急成長したことを説明するものであり、ビットコインに懐疑的だった人々を戸惑わせ続けてきた理由だ。

確かに現在も、以下のような批判をするアナリストは存在する。

– ビットコインの流入は長続きしない

– 需要はやがて衰え

– 価格は修正される。

短期的にはそれは正しいかもしれない。しかし、長期的なストーリーはおそらく違うものになるだろう。

ゴールドの時価総額は13兆ドル以上だ。ゴールドからビットコインへのシフトがわずか1%、つまり1300億ドルであっても、ビットコイン価格に大きく上昇させるだろう。

安全資産としてゴールドを保有している投資家はビットコインに乗り換えるのか。多かれ少なかれ、乗り換えは進むだろう。ビットコインがリターンと安全性の両方でゴールドを上回り続けるなら、合理的な投資家は乗り換えるしか選択肢がない。

ビットコインは今年、4度目の半減期を迎える。半減期はその言葉通り、ビットコインの新規供給量が50%減るものだ。現物ETFの承認で需要が増す一方で、半夏金を迎えて供給が減る。

需要が増えて供給が減ったものの価格はどうなるか。経済学の基本中の基本なのであえていうまでもないが、価格は上昇する。

とはいえ、ビットコインはすでに多くの投資家がポートフォリオに加えている。株式など他のアセットクラスと比較して十分なリターンが狙えると考えているが、初期の投資家が得たような劇的なリターンが得られる可能性は低いだろう。

しかし、小規模な暗号資産はそうではない。小規模な暗号資産の中には、ニュースの中にしかないような劇的なリターンを見せ得るものが少なくない。問題はリスクが高く、いい加減なものも少なくないことだ。

そこで、世界で初めて暗号資産の格付けを一般公開したWeiss Ratingsの格付けシステムが重要になってくる。

また次回

ジュアン・ビラベルデ

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

178

178  10824

10824  4412

4412  2908

2908  2900

2900  10694

10694  22655

22655

21204

21204  9076

9076