このハイテク株の下落を狙おう

近年クラウドサービスが急増しています。

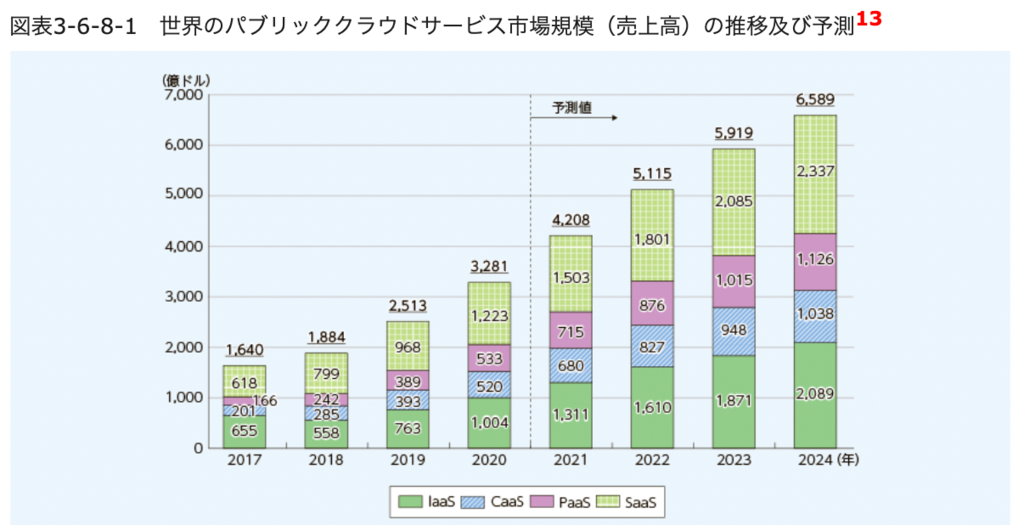

総務省が掲載していた図を見ると分かるとおり、世界的にクラウドサービスの市場規模が大きくなっていますよね。2019年から2020年では約30%も増加していて、そこからさらに年平均19%で増加していくと予想されています。

クラウドサービスはBtoBで主に使われるイメージもありますが、

Gmail

iCloud

オンラインゲームなどもクラウドの一種です。

このようにクラウドは私たちが生活に欠かせないものまで浸透してきています。

クラウドサービス関わっているものが多く、医療分野でのクラウド活用は今後10年で10倍になる見通しとも言われており、今後も更にサービスが増えていきそうです。

つまりクラウドサービスを有効的に使っている会社や、優秀なクラウド企業と提携している会社。ここに大きな投資チャンスがあると考えることができます。

今回はWeiss Ratingsシニアアナリスト、ジョン・マークマン氏による「クラウドが勝負の鍵!?アマゾンの株は今買いか?」の分析をお届けします。

知られざる最も重要なビッグ・テック企業かもしれない。この企業のビジネスの戦略は、とても魅力的だ。

アマゾン・ドット・コム(AMZN)の経営陣は先週、同社がストライプとの決済協定を拡大することを発表した。また、この契約により、ストライプは巨大なクラウドコンピューティングプラットフォームであるAWS(アマゾン ウェブ サービス)の利用を拡大する。

戦いの場はクラウドだ。 投資家は、アマゾン株の購入を検討すると良いだろう。

ストライプの核となるのは、インフラ事業だ。アイルランドのダブリンに本社を置く同社は、約3%の手数料で、他の企業のオンラインにおけるデビットカードやクレジットカードによる支払い処理を支援する。

ストライプのAPIをウェブサイトに追加し、顧客が支払い情報を入力すると、すぐさま支払い開始となる。競合のペイパル・ホールディングス(PYPL)とは異なり、ストライプは購入者によるサードパーティアカウント設定を必要としない。

実際、ストライプのAPIは決済の摩擦をなくし、そして帝国が誕生した。

創業者のパトリック・コリソン氏とジョン・コリソン氏は、アイルランドのドロミニアという人口200人足らずの田舎町で育った。兄弟は優秀で、後にそれぞれMITとハーバード大学に進学した。

2009年、大学の学部生だった彼らは、イーベイ(EBAY)の出品者と在庫を管理するためのソフトウェアツール、Auctomatic(オークトマティック)を立ち上げた。10ヵ月後には、Auctomaticは500万ドルで買収され、コリソン兄弟はストライプに取り組み始めた。

2009年の金融危機をきっかけに、スタートアップの波が押し寄せた。これらの新しいデジタルビジネスは、APIに依存し、迅速に規模を拡大させた。

ストライプAPIは、ライドシェア事業を展開するリフト(LYFT)、オンラインストアを運営するショッピファイ(SHOP)、その他オンライン注文処理を行う何百もの小規模企業にとって、すぐに不可欠な存在となった。ベンチャーキャピタルの投資家も、その後に続いた。

2016年の資金調達では1億5千万ドルを調達し、評価額は92億ドルだった。ウォール・ストリート・ジャーナルの報道によると、この投資はアルファベット(GOOGL)の投資部門であるCapitalGが共同で行った。

その1年後、アマゾンがストライプとひっそりと提携した際には、アナリストたちの興味を引いた。今、その戦略的な提携は、より大きく、より理にかなってきている。

先週のストライプのプレスリリースによると、アマゾンとの新たなパートナーシップは、これまでの契約を劇的に拡大するものだ。

ストライプは、米国、欧州、カナダにおけるアマゾンの決済パートナーとなり、プライム、Audible、Kindle、Amazon Pay、Buy With Primeなどの子会社における決済の大部分を処理することになる。その見返りとして、ストライプはAWSの利用拡大に同意している。

ガートナーの調査レポートによると、2023年のクラウドインフラストラクチャーとプラットフォームサービスは、それぞれ29.8%増の1,502億ドル、23.2%増の1,364億ドルに成長すると予測されている。

アマゾンは25.9%のシェアを持ち世界市場をリードしているが、マイクロソフト(MSFT)とアルファベットは成長率の点で、急速にこのEコマースの巨人に急速に追いついている。

2022年7月、ネットフリックス(NFLX)の経営陣は、デジタル広告への進出にあたり、マイクロソフトとの提携を発表した。マイクロソフトは、オンライン広告の専門知識が豊富なアルファベットを抑え、この提携を獲得した。

2016年、Google Cloudのプレスリリースで、スポティファイ・テクノロジー(SPOT)をアルファベットのクラウドインフラに移行するためのパラメータ概要が発表された。その後、この提携は強化されている。

世界最大のクラウドビジネスは、あらゆる象徴的な顧客をめぐって争っている。ワークフロー処理とデジタルストレージの未来を賭けた戦いだが、最大かつ最も重要な顧客を獲得できる規模を持つ企業はわずか数社しかない。

現在740億ドルの評価を受けているストライプとの契約を勝ち取ったことは、AWSにとって非常に大きい。AWSは基礎的なビジネスだ。

投資家はAWSを見落としがちだが、インフラ事業では2022年第2四半期だけで205億ドルの売上があった。その巨大な規模にもかかわらず、売上は依然として前年比33%増で推移している。AWSは現在、アマゾンの純売上高の16%を占めている。 同部門の利益は54億ドルだった。

株価は102.24ドルで、PER(株価収益率)の63.5倍、PSR(株価売上高倍率)の2.1倍で取引されている。これらの財務指標から見ると、株価は決して割安とは言えないが、歴史的に見ると割安だ。

アマゾンの株価は、今月初めに90ドルの長期下降トレンドの中で上昇しており、これは素晴らしい動きだ。下落局面では買える。次の目先の抵抗線は120ドル、そして138.50ドル。

常に自分自身で企業や投資先の価値やリスクなどの調査を行うことを忘れないで頂きたい。

健闘を祈る。

ジョン・D・マークマン

PS

アマゾンは単なるEC会社ではありません。2020年時点のデータを見てみると、AWSの割合はわずか12%ですが、営業利益ベースで見ると、その割合は63%にも上ります。利益の大半を数年前からクラウドで稼いでいたのです。

クラウドサービスでで利益を出していて今後も成長していくであろうクラウドサービスを上手く取り入れたアマゾンの株価は現在112ドル(2022年2月2日現在)

数ヶ月中に、抵抗線である120ドルを超えていくかもしれません。そうなれば長く続いた下落トレンドから抜け出したと言えるので安心して買っていけるでしょう。

しかし、それを待つ必要はありません。既に抵抗線を突破し、今すぐにでも投資すべき銘柄があります。それがWeiss Ratingsアナリストが「今月、1銘柄にしか投資できないなら、この銘柄に投資する」という基準で選んだ優秀な銘柄です。

アマゾンは配当がありませんが、この企業は50年以上連続して増配しており、かつ約4%もの利回りがあります。

さらにフリーキャッシュフローもアマゾンは現在はマイナスなのに対し、この企業はプラスなので安心して今後も投資できそうです。

アマゾンが買い時になる前に、Weiss Ratingsのアナリストがおすすめする銘柄に投資してみてください。

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

522

522  10918

10918  4858

4858  2986

2986  3012

3012  10770

10770  22727

22727

21277

21277  9125

9125