下落した銀行株に投資すべきか?

ニューヨーク州ロングアイランドの町ヒックスビルに本店を置くある地方銀行のおかげで興味深い投資チャンスが生まれている。

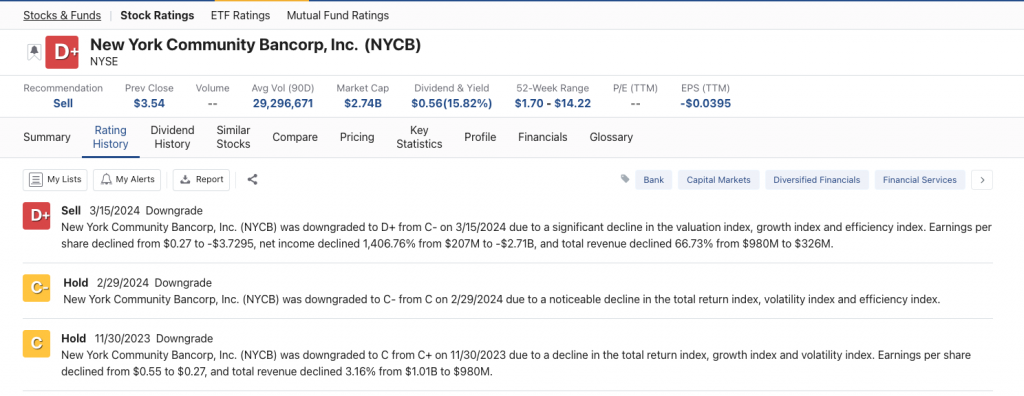

米国の金融市場に詳しければこの企業の名前を聞いたことがあるだろう。ニューヨーク・コミュニティ・バンコープ(NYCB)はこの1、2ヶ月、株価が急落し、ウォール街の話題の中心となっている。

ちょうど1ヶ月ほど前、私はこの銀行について取り上げた。Weiss Ratingsの安全性格付けと投資格付けの違いを説明する素晴らしい例だったからだ。Weiss Ratingsの格付けシステムはNYCBの投資格付けを引き下げたが、安全性格付けは引き下げていない。

なぜそのようなことが起こりうるのか?長らく安全な高配当銘柄として人気だったNYCBの急落は、投資チャンスなのか?

説明しよう。

1月31日、NYCBは四半期純損失を計上し、配当金を70%減額した。これには多くの人が驚き、株価は1週間で60%以上も急落した。

NYCBは人里離れた小さな銀行ではない。同社は時価総額で全米35位の銀行である。

同社は昨年、破綻したシグネチャーバンクの資産を買収したことで大きな話題となった。シグネチャーバンクはアメリカの銀行破綻として、シリコンバレーバンクに次ぐ第三位の規模で大きなニュースになったため、あなたも聞いたことがあるだろう。

NYCBの四半期が財務的にひどいもので、株価を急落させた理由はなんだろうか。破綻したシグネチャーバンクを救済したためだろうか。もちろんそれもあるが、商業用不動産の不況の打撃を大きく受けたことが主な要因だ。

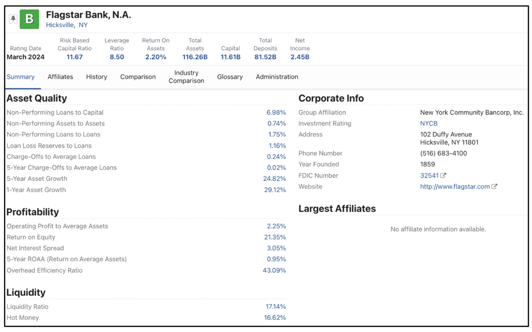

NYCBが苦戦する一方、傘下のフラッグスター銀行は、銀行の安全性という点では非常にうまくいっているように見える。

現在、フラッグスターの安全性格付けは「B」であり、同行は安全性が高く、近い将来も健全性を維持する可能性が高い。

上述のように、6つのスクリーニング項目のうち5つが「良い」以上である。とてもポジティブだ。

前四半期比では、Tier1資本比率はわずかな低下にとどまった。銀行のTier 1自己資本比率は、銀行のコア自己資本のリスク加重資産総額に対する比率である。

リスク加重資産とは、銀行が保有する信用リスクのある全ての資産のことである。Tier1資本比率は、我々にとって重要な銀行の安全性バロメーターである。

同行の調整後資産は前四半期比ほぼ同水準で、資産の伸びは健全かつ安定しているようだ。

Weiss Ratingsの銀行格付けで概要を見てみよう。

現在、フラッグスターは健全な銀行であると確信しているが、若干の懸念材料もある。

総資産に占める現在の調整後不良資産の比率は0.56%から0.74%に上昇しているのだ。不良資産とは、現在90日以上延滞している貸出金である。貸したお金が計画通りに返済されていないことを示しているため、このパーセンテージが上がるのは避けたい。

しかし、過度に気にすることではない。

平均貸出金に対する償却率は0.04%から0.24%に上昇しているが、他の多くの銀行と比べるとかなり低い。この指標は、銀行に対して負っている債務のうち、回収の見込みがないものを示している。

つまり支払いに遅れが生じたり、回収不可能な債券が増えてきているものの、他銀行と比較して悪い状況ではないということだ。金利が高止まりしている現在では、かなりうまくやっていると言えるだろう。

フラッグスターにとって非常にポジティブなもう一点は、流動比率が前四半期比14.53%から17.14%に上昇したことだ。流動比率とは、すぐに現金化できる資産が占める割合を示している。つまり、支払いの遅れが多少増えたとしても基本的なビジネスには問題ないほどの現金相当物を保有しているということだ。

下落している親会社の株は大丈夫か?

銀行に預金を預けて大丈夫かどうかと、その株式に投資すべきかは全く別だ。フラッグスター銀行が稚拙な預金を預けるのに十分な安全性を持っているとして、親会社NYCBの株式はどうだろうか。

米国には上場している銀行が600ほどもある。多くの銀行が株式を公開し、株式による資金調達を行い、成長のための投資を行なっている。

NYCBは成長しようとする上場企業だ。昨年シグネチャー・バンクを買収したのも、成長のための言ってだろう。しかしこの一手が同社の株式リスクを高めていることも事実だ。

低調な決算を受け、Weiss Ratingsの格付けシステムはとうとう同社に「D+(売り)」評価を与えた。これは非常にネガティブだ。

最新の低調な決算でそのことが示された。成長のために投資するのは悪いことではないが、投資家たちはその過剰なリスクを好まなかった。1株当たり17セントから5セントへの大幅な減配も好ましくない。

買収のために余剰資金を費やしているため、減配は仕方ないが、問題はそれに見合う成長が見込めるのかどうかだ。

そもそも多くの投資家が以前この銘柄を好んでいた理由は、高い配当利回りだ。

ほとんどの銀行はハイテク企業のように株価が大きく伸びることはない。その代わり、銀行株は安定した配当収入を与えてくれる。株価成長より堅実な配当収入を期待する年金受給者にとって、NYCBのような高配当銀行株は素晴らしい投資先だった。

成長のためとはいえ大幅な減配を行なったNYCBは、投資家の期待に背いたと判断された。

成長を求めるなら、銀行株よりもハイテク株の方がいいだろう。NYCBは銀行株に期待する高配当株のポジションを失い、だからといってハイテク株ほどの急成長が期待できるわけでもない、中途半端な立ち位置になってしまった。

株価急落の原因はおそらくここにある。先ほども紹介したように、NYCB傘下の銀行は素晴らしい財務状況を持っており、銀行として心配する状況にはない。それにも関わらず、株価が急落しているのだ。

では、銀行が安定しているのであれば、株価がここまで下がっている今は買い時だろうか。

確かに、そのような主張も成り立つだろう。今の株価は過小評価されているかもしれない。そのように考えるウォール街の大物トレーダーもいる。

先週、投資家グループがNYCBに10億ドルの新資本を注入する契約を結んだ。

同行は現在、株主に対して普通株式1株につき3株の株式併合を計画している。これは、総株式数を減らすことによって、NYCB株式の価値を人為的に高めることになる。

新CEOも任命され、元米国財務長官であるスティーブ・ムニューシン氏が後ろ盾となった。

しかし、もしも今私が銀行株を何か買うなら、NYCBではない。格付けが連続して低下し、売り評価にまでなった株式を好んで買いたいとは思わない。たとえ新CEOの元で大幅な業績改善が期待できるとしても、実際の数字を見るまで動くべきではないだろう。

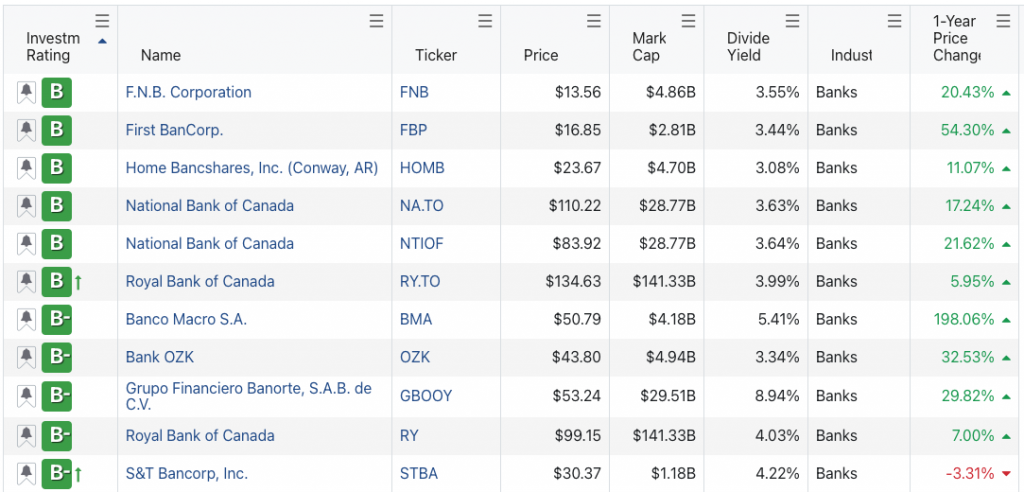

なにより、銀行株の中にはWeiss Ratingsの格付けシステムも高く評価する高半分以上がたくさんある。

以下は配当利回りが3%以上、時価総額が10億ドル以上、格付けがB-以上の銀行株をリストアップしたものだ。

滅多にニュースのヘッドラインを飾らない聞き馴染みのない銀行も多い。だが、ニュースのヘッドラインを飾らないということは、それだけ安定しているということでもある。安定した高配当を望むなら、こうした銘柄がいいだろう。

健闘を祈って。

ギャビン・マゴール

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

524

524  10918

10918  4865

4865  2986

2986  3012

3012  10770

10770  22728

22728

21277

21277  9125

9125