銀行がまた破綻し、次はどこかと投資家は考える

銀行の最大の責務は、どんな状況下でも顧客のお金が安全に保管され、必要に応じて引き出すことができるという安心感を与えることだ。

これまでのところ、3月10日以降、シリコンバレー銀行(SVB)、シグネチャー銀行、そして今回のファースト・リパブリック・バンクと、3行の中堅地方銀行が破綻したにもかかわらず、預金者は1ペニーも失っていないのである。FDICの保証金額である250,000ドル以上の預金者も同様だ。

短期的に不便な状況は、誰もが経験したことであり、今後、別の破綻が発生した場合にも経験することになるだろう。3行の株主は、もちろん大損だ。残念ながら投資家が救済されるのは、常に最後だ。

FDICや米国政府、そして被害を最小限に抑えるため、あるいは被害をなくすために救援に入った大手銀行による保護があれば、人々は安心し、より合理的に考え、行動するとあなたは考えるだろう。

しかしSVBの問題は、メディアやネット上のソーシャルサイト、そして一部のベンチャーキャピタリストによって明るみに出て以来、何も変わっていない。ニュースは瞬く間に広がり、遠くまで伝わった。預金者は記録的なスピードで、大量にお金を引き出した。

他の同じような銀行の顧客も、大きすぎて潰せないと判断した銀行に資産を移動した。「SVBに起こりうることなら、私の預け先にも起こらないとは限らない」と考えられたし、今も同様だ。

私の考えは聞きたくないだろうか。しかし本当は・・・

悪いことは良い銀行と悪い銀行の両方に起きる

資産が負債を上回っている支払能力のある金融機関でも、資金繰りが悪化して資産を換金できなくなり、顧客の要求を満たすことができなくなれば破綻する可能性がある。

金利上昇局面でのリスク管理の誤り、安価な債券への過剰投資、ニッチな富裕層への対応、資産規模2500億ドル以下の銀行に対する規制当局の監督不足と基準引き下げなどが、この3行の破綻に関わったのは明らかだ。

しかし、必ずしも破綻する運命にあったわけではない。銀行も株や経済と同じように周期があり、顧客はそれに気づかない。

銀行は信頼がなければ生き残ることはできない。結婚と何ら変わりはない。兆候や証拠がなくても、配偶者があなたの浮気を疑っているとしたら、それはそれで大変な問題だ。

人は自分の望むことを信じてしまうからであり、それは時に自己成就的な予言となる。つまり、これまでの銀行の取付騒動は、現実と論理に基づいたものではなく、財務的なものでもないのだ。

SVB、シグネチャー銀行、そして今回のファースト・リパブリック・バンクは、高いリスクを取って含み損を抱えすぎたという罪はあるが、同時に状況の犠牲者でもある、と私は考えている。

ファースト・リパブリック・バンクが経営難を脱し、問題を解決しようとしても、恐怖を感じた顧客がより安全だと思われる規制の厳しい大銀行に資金を移動して、同銀行は次々と預金を失っていった。

無保険預金に加え、ファースト・リパブリック・バンクは、金利上昇に伴い価値を失い始めた固定長期金利の元本のみの住宅ローンを多く抱えていた。

先週月曜日に銀行が決算報告をした時点で、SVBとシグネチャー銀行の失破綻直後に、すでに1000億ドルの預金を失っていたのだ。そして、複数の大手銀行が300億ドルを預け入れたが、ファースト・リパブリック・バンクを救うには十分ではなかったのである。

組織内の人間が独自に動き出し、ファースト・リパブリック・バンクはさらに苦境に立たされることになった。

慌てて対応し、お互いの不安や恐怖をぶつけ合うようでは、破綻が増える一方だ。一度に多くの人が多く預金を引き出せば、どんな銀行も危うくなる。

冷静さを保ち、 システムを信頼する

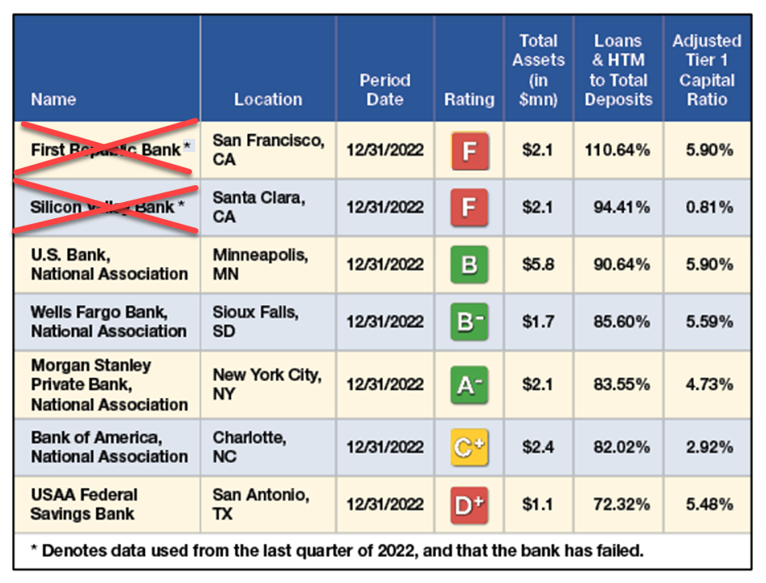

先日、Weiss Ratingsが最も懸念する銀行のリストを発表したが、もちろん、その筆頭にファースト・リパブリック・バンクを挙げた。実際にレバレッジをかけ、預金の100%以上を活用した。

最も懸念される銀行のリスト

また、調整後Tier1資本比率は、潜在的なデュレーション・ギャップや突発的な損失という点では、彼らが抱える高いリスクを懸念しないほど強くはなかった。

少なくとも、ファースト・リパブリック・バンクの株主や顧客として私たちの警告に耳を傾け、行動した人は、少しばかり苦悩から救われたことだろう。モルガン・スタンレーもリストに含まれる。

私たちが最も懸念したのは、預金総額に対する貸出金とHTMの比率が84%弱と預金の利用率がやや高いことと、調整後のTier1資本比率が4.7%とやや低いことだった。そうした理由から、同銀行にも注視していく必要があるとした。

バンク・オブ・アメリカ(BAC)でさえ、ハイリスクな戦略と比率を理由に、我々のリストに入っている。

では、怖がる人がたくさんいるのなら、BACに取付騒動はないと言い切れるだろうか。

振り返ってみよう。過去4件の米国銀行破綻のうち、3件が過去2ヶ月の間に発生している。第1四半期末時点で約2330億ドルの資産を有していたファーストリパブリック・バンクは、2008年に破綻したワシントン・ミューチュアル・インコーポレイテッドに次ぐ規模の破綻となった。

そして、2008年にJPモルガン・チェース(JPM)がワシントン・ミューチュアルを救ったように、同銀行はその全資産2兆4千億ドルをもってファースト・リパブリック・バンクの救済に乗り出した。

月曜日にJPMのCEOであるジェイミー・ダイモンが「最悪の事態は終わった」と世界に発信し、同行の投資家(本当に失うものがある人たち)はこの動きを好感したようだ。

地銀株は安定した動きを見せていたが、その翌日、パックウエスト(PACW)とウエスタンアライアンス(WAL)の2社が四半期ベースで2桁の預金減少を報告すると、地銀株は完全に崩壊した。一日を通して何度か変動が止まった後、株価はそれぞれ28%、15%下落して終了した。

この日はSVBの破綻以来、このセクターにとって最悪の取引日であることが証明された。

困難な時期にはよくあることだが、小さなものが弱くなり、大きなものが強くなり、さらに大きな影響力を持つようになる。

米国最大の銀行であるJPモルガンは、買収による2290億ドルの資産増加だけでなく、前回の破綻後、「大きすぎて潰せない銀行」に資金を移そうとするパニック状態の顧客からの新規預金1040億ドルにより、さらに大きくなった。

おそらくこの介入によって、銀行システムは基本的に健全であり、資金は安全であると人々に確信させることができるだろう。

だから深呼吸して落ち着こう。また新たな潜在的な問題が発生したのだから。JPモルガン・チェースは、バンク・オブ・アメリカ、ウェルズ・ファーゴ(WFC)、シティグループ(C)とともに、米国における4大資産保有者である。

銀行業界の寡頭政治に向かうのか、また、「大きすぎて潰せない」という信条が再び頭をもたげる中、JPモルガンはファースト・リパブリックの買収を許されるべきだったのか、疑問を投げかけるものである。しかし、私たちがもっとシステムを信頼すれば、もうそのような事態には陥らないかもしれない。

本日は以上。

近いうちにまた。

ギャビン

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

525

525  10918

10918  4867

4867  2986

2986  3012

3012  10770

10770  22728

22728

21278

21278  9125

9125