マイケル・スコットでさえも「オフィス」を復活させることはできない

過去14ヶ月間に10回行われた利上げの金融的な痛みをついに目の当たりにし、実感しているところだ。

そして、それがますます激しくなっていることを警告したい。

3月の最初の反撃は、地方銀行を強く速く打ちのめした。その多くの地銀は、満期保有資産(主に米国債)に対する金利上昇の影響を無視していた。 さらに悪いことに、調査の結果、業界全体で資産の管理に誤りがあったことが判明した。

トラブルのニュースが大々的に報道され、顧客がどんどん預金を引き出していく中、これらの資産を多く保有する中小銀行3行(シリコンバレー銀行、シグネチャー銀行、ファースト・リパブリック銀行)は、デジタル銀行の取り付けに耐えられなくなったのだ。

ビバリーヒルズに本社を置くパシフィック・ウェスタン銀行という地方銀行が経営不振に陥ったというニュースが、新たな見出しを飾るまで、数週間は静かな時間が流れた。ただ今回は、商業用不動産担保ローンと住宅ローンに80%の債務が絡んでいる貸付が原因だった。

CRE 融資のリスク

CREプロジェクトに融資する銀行は、2つの大きなリスクに直面している。

1. 空室率の上昇や不動産価値の下落が主な原因で、借り手がローンを返せなくなる信用リスクがある。

2. 流動性リスクは継続している。CREセクターへの関わりが大きい銀行では、担保価値の下落によって、担保を売却する能力が大きく制限される。

これが、パックウエストを今のうちに損切りしておく理由だ。同行は、不動産投資会社ケネディ・ウィルソン・ホールディングスに、26億ドル相当の建設ローン74件を割安な24億ドルで売却している。そして、さらに売却するようだ。

決してパックウエストだけではない。 1.2兆円のオフィス負債の大部分は、中小の地方銀行が負っている。だからこれは、さらなるトラブルが発生することを匂わせるだけだ。

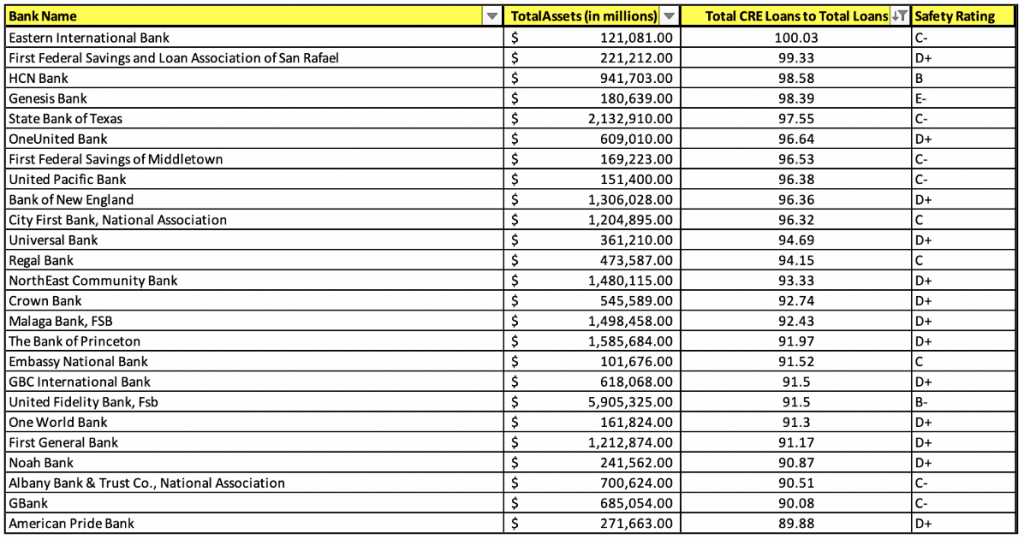

当社の調査チームは、CREローンへの関わりが高く(CREローン総額をローン総額で割った値)、流動性があまりない銀行を特定した。つまりこれらの銀行は、CRE業界への関わりがあるため、潜在的に困難な状況に陥る可能性がある。

以下は、貸出金総額に対する商業用不動産ローンの総額で計算した、CRE関連額が大きい20行のリストである(3列目)。

CRE関連額が大きい20行

オフィススペースはCREの脆弱性を強める

現在、CRE業界で最も脆弱なセクターは、オフィススペースだ。パンデミックによって、在宅ワークの流行は1つの生活スタイルに変わった。そしてたとえ必要だとしても、オフィスでの仕事に戻る気はないのだ。

オフィス需要が再び旺盛になることはないだろうという疑念が、将来的なプロジェクトへの投資の減少や建設中止を招いた。

すでに2023年第1四半期にはCREの資本調達が71%近く減少し、空室は北米で過去最大の15.3%増を記録している(グローバルCRE企業であるJLL調べ)。

実際、オフィススペースの20%近くは、その多くが一等地にありながら、価値が急速に下がっている空の(お金を吸い上げる)スペースに過ぎない。その割合は2008年の大不況時の空室率を上回り、大都市ではより悪化している。

銀行にとって最大の問題は、多くのオフィスビルが短期借入金で融資されていることである。 モルガン・スタンレー(MS)は、2025年末までに約1.5兆ドルの返済期限が到来し、ローンの債務不履行の波が押し寄せる可能性があると予測している。すでに始まっているのだが。

世界最大級の上場不動産会社であるブルックフィールド・プロパティーズは、ロサンゼルスのダウンタウンにある、オフィスタワー2棟で2度目のローンが不履行になったばかりだ。

入居率の低下に加え、金利の上昇により、月々の住宅ローン返済額が過去12ヶ月間で30万ドルから88万ドルに高騰した。

フォーブス誌によると、この融資は合計で約8億ドル相当で、Citi Real Estate Funding、モルガンスタンレー、及びプリンシパル・ファイナンシャル・グループに関連する事業体によって提供されていた。

それに先立ち、パシフィック・インベストメント・マネジメントは、ボストン、ニューヨーク、サンフランシスコなどの主要都市にある17億ドルのオフィス用住宅ローンを不履行に陥らせ、商業オフィス業界に衝撃を与えた。

会社は倒産したのか。全くそうではない。

パシフィック・インベストメントがやったとは言わないが、CREのオーナーや企業が、全額返済するか、当初より高い金利で借り換える必要がある短期融資を、戦略的に不履行にすることは、あり得ないことではない。特に、オフィスの資産価値が過去1年間で25%減少していることを考えると、その影響は大きい。

倫理的にどうかと思うかもしれないが、間違いなくコストのかからない選択肢だ。

デフォルトのリスクが高まっているので、様子を見る必要がある。フォーブス誌によると、入居率が低い、あるいは負債が満期を迎え、高い金利で借り換えなければならないなどの理由から、毎月5~10棟のオフィスタワーが債務不履行の危機にさらされているという。

つまり、これらのローンに高い関連を持つ銀行には、パックウェストに倣って、今すぐローンを売却して損失を減らし、リスクを減らすという選択肢がある。あるいは、米国債を切り下げたときのように、リスクを無視し、最善の結果を期待することもできる。 しかしすべきことは、

最悪の事態に備える

上記の銀行と取引があっても、まだ慌てる必要はない。このリストは、取引する銀行を意識して、よく調べるために作成されたものである。

それよりもはるかに重要なのは、ワイス・レーティングをチェックすることだ。、ワイス・レーティングは、取引先銀行が危険であるかどうかを確認するための最高のバロメーターの1つだ。

確かにCREとのかかわりが大きいことは気になるが、銀行の経営陣が強く、CRE業界の中でも強い企業と取引しているのであれば、問題ないのかもしれない。

しかし、この業界は非常に厳しい逆風にさらされており、すぐには回復しないため、オフィス関連のREITや株式を保有することは問題だ。

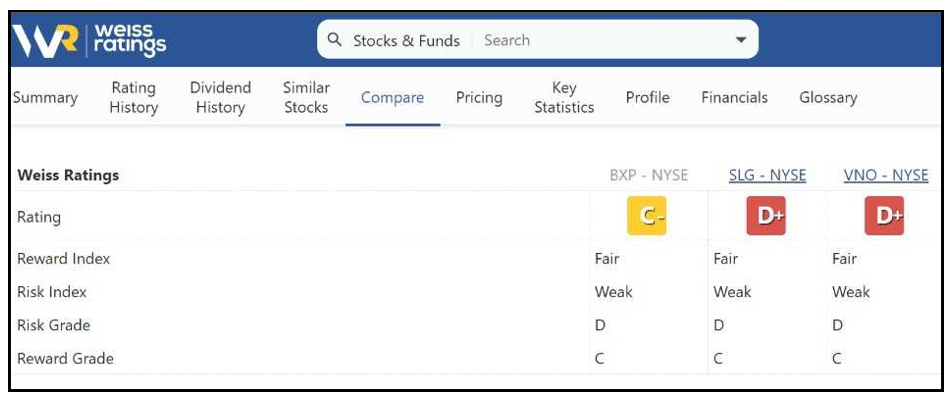

すでにその影響は出ている。ボストン・プロパティーズ(BXP)、SLグリーン・リアルティ(SLG)、ボルネード・リアルティ(VNO)など、オフィス系REITの大手は、1年間で60%から70%も下落している。ワイス・レーティングでは、どれもお金を払うに値するものではないとの評価だ。

BXP、SLG、VNOの銀行安全性評価

銀行が破綻したり、企業が倒産したりすると、一番損をするのは投資家だと常に言っている。FDICは、REITや株の値崩れが起きてもポートフォリオを補充してくれない。

銀行やCREに関連する危機の影響を受けやすいREITや企業の株式を保有する場合は、ワイス・レーティングで財務の健全性とリスクへの関わりを監視する必要がある。

気に入らないことがあれば、株を捨てる。

後で私に感謝するだろう。

次の機会まで。

ギャビン

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

175

175  10824

10824  4405

4405  2907

2907  2899

2899  10694

10694  22655

22655

21203

21203  9075

9075