家計簿はつけていますか?

こんにちは。Weiss Ratings Japanです。

前回のメルマガでは「安心して眠れるアイスクリーム銘柄が再び…」という件名で、再びAランク認定されたゼネラルミルズを取り上げました。

3月23日には決算発表も控えているので注目です。まだ投資していない方は、決算内容を踏まえて検討するといいかもしれませんね。決算内容が面白ければこのメルマガでも取り上げたいと思います ^^)

前回のメルマガはこちらからご覧ください

↓

さて、株式市場も堅調。アップダウンはあれど、2022年頭からの下落トレンドラインで反発して、200日移動平均線の上に戻ってきました。

そしてこのメルマガを書いている3月22日、注目のFOMCが開催中です

(このメールが届く頃には何か発表があるかもしれません)。

FOMCには「ブラックアウト期間」というものがあって、FOMC前の約2週間は金融政策に関する発言が制限されています。

そのブラックアウト期間の期間中に、

・シリコンバレー銀行

・シグネチャー銀行

が破綻しました。

破綻規模としては、リーマンショックの時に破綻したワシントン・ミューチュアルに次ぐ2位と3位。現状では局所的な影響に留まっているとはいえ、歴史的な金融危機が発生しています。

さらに世界的大銀行クレディ・スイスが経営危機に陥り、格安でUBSという別銀行に買収するというニュースがありました。

クレディ・スイスはシリコンバレー銀行の3倍近い資産を持っており、アメリカで破綻規模が最も大きいワシントン・ミューチュアルのおよそ2倍です。買収という案が出ていなければ、リーマンショックを超える金融危機に発展していたかもしれません。

そしてFOMCで決まる金融政策に最も大きな影響を及ぼすであろうCPIやPPIなどのインフレ指標も、ブラックアウト期間に発表されました。

つまり市場は今、パウエル議長などFOMCメンバーからヒントが得られない中、インフレ指標と大手銀行の破綻というニュースに振り回されている状態。

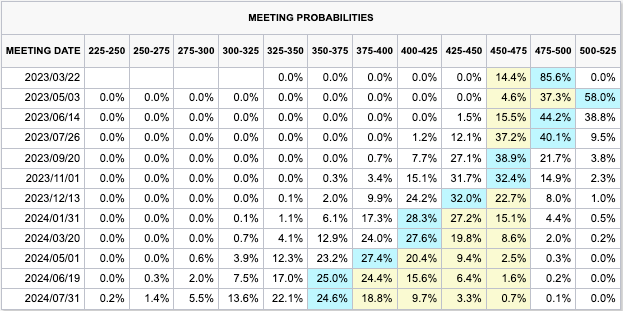

こちらは前回のメルマガでも取り上げた、利上げ見通しです。先週時点と大きく変わっていませんが。

6月には利下げがスタートするかもしれないという、1ヶ月前には全くあり合えない予想がメインになっています。

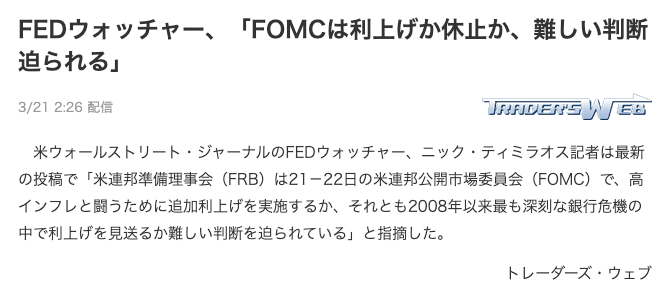

そんな中、FRBのご意見版とも言われるニック記者は、「高インフレと戦うために追加利上げを行うか、銀行危機のため見送るか、難しい判断を迫られている」と発表。

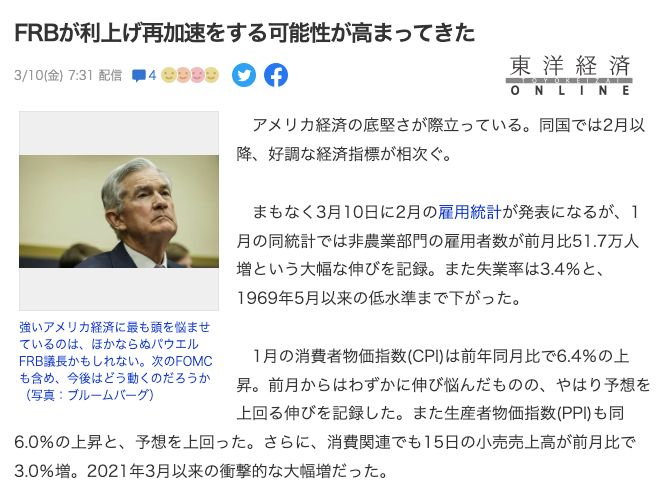

あまりに急激に見通しが変わったので、忘れがちですが、3月10日には利上げ再加速の見通しが高まっていました。2週間弱の間に、「利上げ再加速」から「もしかして利上げしないのでは?」「なんならすぐ利下げもある?」に変わったんです。

この2週間、株式市場はいろんな思惑が交差して、方向感が定まりませんが、大事なことはこの急激な見通し変更の間、パウエル議長などFOMCメンバーは何も言っていないということです(ブラックアウト期間なので)。

怖いですね ^^;

僕は個人的に、FOMC内容などを予想したりするより、長期の視点にたって気にしないか、正式に発表されてからしっかり分析して、トレンドに乗っていこうと思います(出遅れてしまいますが仕方ない)。

こういうとき、皆さんはどのように判断されていますか?ぜひメルマガの感想で教えてください ^^)

↓

【お知らせ】

Rating Investor Start Guide

格付け投資スタートガイドが新登場

▼ ▼

毎度のことながら前置きが長くなりましたが、今日の本題は「家計簿」です。

いつものように個別銘柄の話をするわけではないので、気軽に読んでください ^^)

株式会社PFUからこんな調査が発表されました。

ちなみに株式会社PFUは、ネットワーク機器やクラウド設計など会社で使うさまざまなシステムを開発支援する企業。なんでそんな企業が家計簿調査を行なっているかというと、同社が開発したデジタルスキャナーがさまざまな家計簿アプリと連携しているからみたいですね ^^;

この調査によると…

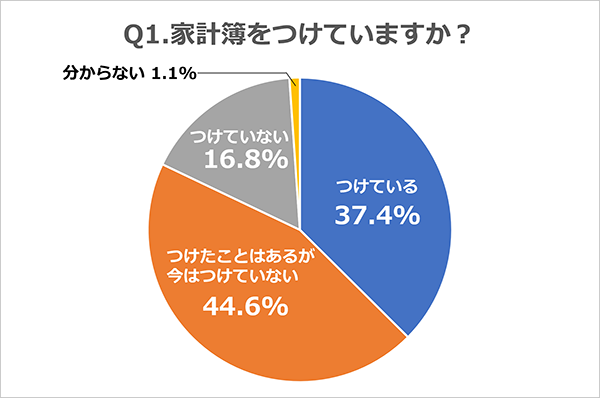

・約37%の人が家計簿をつけているが、約45%の人は継続できていない

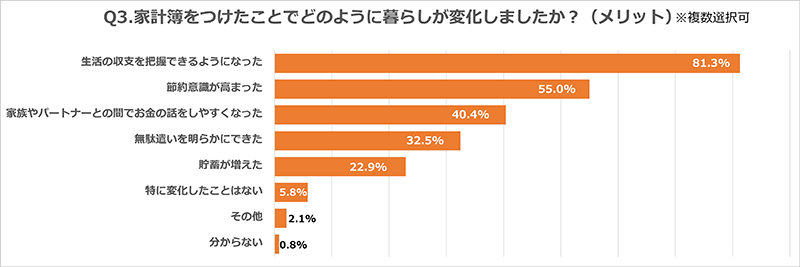

・家計簿の最大のメリットは収支を把握できるようになったこと

といったことが明らかになりました。

あなたは家計簿をつけていますか?

僕はもちろんつけています ^^)

僕はNISA制度ができた頃に初めて投資をスタートしたのですが、その頃は家計簿をつけておらず、積み立て設定をしているのに、お金が足りなくて積み立てを一時停止したり…と、今振り返ると恥ずかしい状況でした ^^;

ですが結婚後はちゃんと金融・投資について学んで、家計簿をつけるようにしています。

家計簿をつけ始めてから、毎月決めている最低限の投資資金が確保できなかったことはありませんし、家計状況も改善して投資に回せる資金もどんどん増えていきました ^^)

不思議なんですが、家計簿をつけるだけでお金が増えるんですよね(あくまで実体験ですが)。

保険やスマホ代、サブスクサービスなど、家計簿をつけなければ意識することもなかったコストを、毎月見るようになるからだと思います。

・保険は二人で月4万円くらいかかっていましたが、貯蓄型をやめて掛け捨て&最小限にすることで、4000円くらいに。

・スマホ代は二人で月2万円弱でしたが、格安スマホに切り替えて月3000円ほどに。

この2つだけで、月5万円くらい支出が減りました。

毎月自動で引き落とされるものや、日々の習慣による小さな出費は、どうしても支払っている認識が薄くなります。でも、家計簿を見れば「自分のお金を支払っている」という認識を持つことができます。

なので少なくとも「なんで今月は金がないんだ?」と感じることはありません。

「ああ、スタバでのコーヒーに月1万円も使っているからか…」

「見直していない保険に2万円も払っているからか…」

「もはや何かわからないサブスクに月800円払っているからか…」

と、全部の出費が見える化され、

「つまりこれらを見直せば月に3万円浮いて投資に回せるぞ!」

と考えることができます。

もし家計簿をつけていないなら、ぜひつけてみてください。最近はレシートを自動でキャプチャして割り振ったり、クレジットカードや口座と紐づいて自動入力してくれたりと、かなり便利です。

「投資」という点では、家計簿で家計を見える化する以上に堅実なリターンが狙えるものは他にないんじゃないかと思います。

投資の最大の敵は「不確実性」です。今開催されているFOMCで何が発表されるのかも、それによって市場がどう動くのかも、個別企業の決算内容も、全て自分ではコントロールできない「不確実性」です。

不確実性と向き合うことこそが投資なのですから、自分でコントロールできる部分だけはしっかりコントロールしないといけません。

市場そのものが不確実なのに、家計簿をつけていないせいで自分の投資資金まで不確実だったら、かなり不利です ^^;

ぜひ家計簿をつけて、資産形成における不確実性を減らしましょう ^^)

ちなみに、今回の調査ではこんなことも明らかになりました。

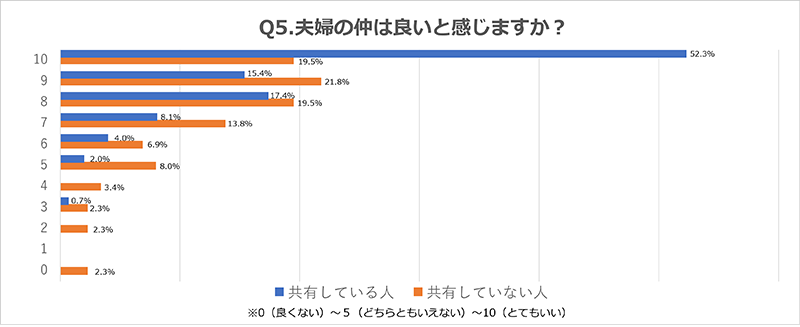

・家計簿を夫婦で共有している人の50%以上が、夫婦の仲の良さを最高レベルと感じている

「夫婦の仲は良いと感じますか?」という質問の、青色が夫婦で家計簿を共有している人、オレンジが共有していない人の結果です。

家計簿を共有している人の50%以上が、10点満点中10点。つまり、これ以上ないくらい夫婦の仲がいいと考えているということ。

0〜2(夫婦関係が良くない)と答えた人は誰もいません。

僕も妻と家計簿を共有(というか、入力はほぼ任せきり…)していますが、「夫婦の仲は良いと感じますか?」と聞かれたら、迷うことなく「10点」をつけます ^^)

資産形成においては堅実で大きなリターンが出て、最大の敵である「不確実性」を引き下げることができる。

さらには夫婦・家族の関係も良くなるのであれば、家計簿をつけないという選択肢はあり得ないですよね。

おすすめの家計簿アプリや、家計簿の付け方があればぜひ教えてください ^^)

【お知らせ】

Rating Investor Start Guide

格付け投資スタートガイドが新登場

▼ ▼

P.S.

今日のメルマガはいかがでしたか?

ご感想ご意見をお待ちしております

↓↓

https://jp.surveymonkey.com/r/LPCBWNK

この銘柄について紹介してほしい!

というコメントもお待ちしております。

※ 広く一般の投資家に情報としてお届けする事を目的とした記事であり、Weiss Ratings Japanが運営する投資サービスの推奨銘柄ではありません。予めご了承下さい。

プロフィール:安居優弥

投資経験は2018年に開始した「つみたてNISA」でS&P500の積み立てを始めたところから。投資については「やっておいた方がいいんだろうなー」程度でしたが、2020年9月にインベストメントカレッジへ転職してからWeiss Ratingsを知り、個別株の分析や、インデックス投資では実現できないポートフォリオ戦略にも興味を持つように。

本格的に投資をするにあたり、最初のハードルは妻でした(笑)。「投資はギャンブル」と考えるタイプでしたから…でも一緒に動画講座を見たり、配当金が入るたび一緒に喜んだりしているうちに、今では僕以上の長期投資家マインドを身につけてくれました。僕がチャートを見て「もう少し落ちそうだから少し待とう…」というと「長期投資にチャートは関係ないから早く買えや」と最高のアドバイスを与えてくれていますw

好きな投資の格言は「投資で一番大切な20の教え」を書いたハワード・マークス氏の

”すぐれた投資家はリターンを生み出す能力と少なくとも同じくらい

リスクをコントロールする能力を持っているという点で卓越している”

この言葉にあるように、投資はリスクとリターンのバランスがなにより大切。しかし、多くの投資情報はリターンに偏りすぎていると感じています。だからこそ、リスクとリターンの両方から、公正なデータに基づいた格付けを行うWeiss Ratingsの情報を一人でも多くの日本人に届け、ハワード・マークス氏が言う「すぐれた投資家」になるお手伝いをしたいと考えています。

このメルマガでは

・Weiss Ratingsだから見つけられた隠れた優良銘柄

・米国アナリスト記事の日本人目線での解説

・僕が投資経験から学んだこと

などを取り上げていきます

524

524  10918

10918  4867

4867  2986

2986  3012

3012  10770

10770  22728

22728

21278

21278  9125

9125